| Il presente articolo è comparso nel numero 4-2023 della rivista Economia trentina. |

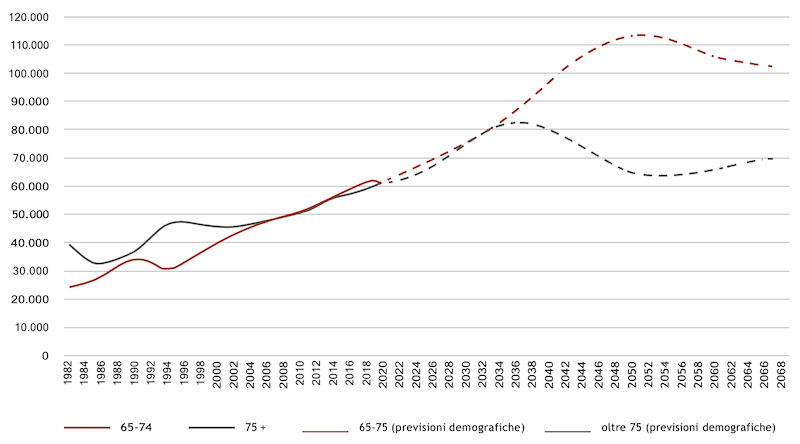

2043 e 2050: questi due numeri sono da tenere bene a mente quando si analizza l’evoluzione della demografia trentina.

Solo nel 2043, infatti, si giungerà al picco di crescita dei cittadini inclusi nella classe d’età 65-74; e solo nel 2050 arriveremo al picco per gli over 75. Particolarmente impressionante è, appunto, il dato relativo ai cittadini over 75: nel 2050 si stima infatti che il loro numero sarà raddoppiato rispetto al valore attuale.

Una questione di sostenibilità (anche) economica

Tra le numerose implicazioni di questo trend sulla tenuta del nostro sistema sanitario pubblico, una è decisamente centrale: l’aumento della domanda di prestazioni per la non autosufficienza. In altri termini, poiché l’insorgenza della non autosufficienza – e la conseguente pressione sulla spesa sanitaria – è strettamente correlata all’invecchiamento della popolazione, siamo di fronte a una grande sfida per la sanità pubblica. In tutta Italia e, appunto, anche nel nostro Trentino. Non a caso, la legge1 ha delegato al Governo il riassetto delle politiche e degli strumenti a beneficio dei soggetti non autosufficienti, anche con il concorso delle risorse previste dal PNRR2.

La prima questione-chiave da affrontare è finanziaria: ossia chi e come debba sostenere l’atteso aumento della spesa pubblica per la non autosufficienza. La “via mutualistica”, che presentiamo in questo articolo, non è l’unica risposta, ma è certamente una risposta importante al problema: si tratta cioè di rafforzare il secondo pilastro mutualistico, alimentato dalle contribuzioni ai fondi sanitari integrativi e alle mutue locali versate in attuazione dei contratti di lavoro. È quanto già abbiamo cominciato a fare in Sanifonds Trentino, il fondo sanitario integrativo partecipato dalla Provincia autonoma di Trento e dalle principali organizzazioni datoriali e sindacali, che ha lanciato nel 2020 la copertura Long Term Care (LTC) rivolta a quasi 80mila lavoratori iscritti al Fondo e che nei prossimi mesi presenterà i risultati del modello evolutivo cui sta lavorando un team di ricercatori delle Università di Trento e di Venezia.

I vantaggi della proposta mutualistica

Ma perché riteniamo che quella mutualistica sia l’unica via realmente percorribile per costruire un secondo pilastro per la non autosufficienza integrativo del pilastro pubblico? Esaminiamo l’alternativa di più immediata comprensione, ossia l’incremento della spesa pubblica: in altri termini l’ulteriore espansione del “primo pilastro”. “Vaste programme”, avrebbe detto il generale De Gaulle, dato che ciò richiederebbe una qualche forma di prelievo forzoso (ad esempio, una tassa di scopo), misura ampiamente impopolare in un Paese, come l’Italia, già gravato da una elevata pressione fiscale. A tutt’altro estremo, si colloca la seconda alternativa, ossia l’incentivo all’acquisto di polizze private.

L’importanza di un Secondo Pilastro Integrativo per la non autosufficienza

Essa si scontrerebbe oggi con due principali ostacoli: uno di natura economica, ossia la ridotta capacità di spesa di molti cittadini a causa dei concomitanti fenomeni di stagnazione dei salari e crescita dell’inflazione; l’altro che definiremmo di natura etica, ossia la disparità di accesso alla copertura assicurativa tra i cittadini (alto spendenti versus basso spendenti; in buona salute versus in cattiva salute).

Viceversa, la “via mutualistica” presenta due indubbi vantaggi:

- la sostenibilità, perché utilizza risorse contrattuali (ossia della contrattazione territoriale) senza che si tocchino gli stipendi dei lavoratori e riducendo il costo per i datori di lavoro grazie agli attuali incentivi fiscali riservati alle contribuzioni per la sanità integrativa;

- l’equità, in quanto essa opera ciò che tecnicamente si definisce “mutualizzazione del rischio”, ossia il meccanismo per il quale il rischio assicurativo viene ripartito tra molte “teste” appartenenti a una determinata collettività, consentendo così ai soggetti gravati da maggior rischio assicurativo (ad esempio, persone con patologie o con età maggiore) di sopportare lo stesso costo di quelle “meno rischiose”.

Risorse o servizi?

La seconda questione chiave attiene invece a quali servizi socio-sanitari finanziare: assumendo cioè l’ipotesi che il modello di “raccolta finanziaria” sopra evocato sia efficiente, resta la domanda di quali prestazioni i fondi sanitari dovrebbero finanziare. Tra gli esperti vi è un crescente consenso sull’opportunità che i modelli mutualistici affianchino – e dove possibile sostituiscano – alla “classica” rendita monetaria (il cittadino iscritto al fondo sanitario riceve una indennità “vita natural durante”, che poi può spendere senza “vincoli di destinazione”) le prestazioni di servizio (il fondo rimborsa i costi sostenuti per servizi socio-sanitari fruiti). La preferenza verso il modello “di servizio” poggia sue due motivazioni decisamente forti:

- l’incentivo all’emersione del lavoro sommerso per il badantato e altre prestazioni analoghe di assistenza a domicilio. In altri termini, se il cittadino iscritto al fondo sanitario avesse il diritto di portare a rimborso le spese per la badante, ciò agirebbe come incentivo alla contrattualizzazione e dissuasione al “lavoro nero”;

- l’incentivo al consolidamento dell’offerta territoriale di servizi socio-sanitari (in primo luogo, quelli di assistenza domiciliare). Chiunque abbia esperienza diretta di assistenza a familiari non autosufficienti sa che sovente si manifesta l’esigenza di integrare le ore di assistenza domiciliare previste dall’assistenza pubblica, anche in un territorio come il Trentino in cui l’attore pubblico è storicamente forte. In altri termini, la presenza di un altro soggetto collettivo (il fondo sanitario o la mutua locale) che affianchi l’attore pubblico come “compratore” dei servizi agirebbe da stimolo al consolidamento della rete territoriale di offerta. Quanto, poi, alle tipologie di queste prestazioni, emerge con forza la domanda di figure quali il case manager, incaricate di favorire la “ricomposizione dell’offerta” tra la filiera pubblica e quella privata, ossia di affiancare la famiglia nel difficilissimo compito di mettere insieme le professionalità, i “calendari” di presenza al domicilio e financo gli adempimenti burocratici necessari all’assistenza. Attività, questa, che produce peraltro una forte iniquità tra coloro i quali – grazie alla rete professionale/amicale e i mezzi culturali di cui dispongono – sono in grado di farlo e tutti gli altri, che non ci riescono.

La terza questione chiave, infine, è culturale: in ampie fasce della popolazione italiana, e diremmo anche trentina, si guarda al rischio di non autosufficienza con uno sguardo “strabico”. In parte lo si rimuove (si pensa non debba capitare proprio a noi…); in parte lo si associa esclusivamente alla preoccupazione di non “pesare” sui propri figli. Non vi è, invece, un dibattito stringente sulle implicazioni del fenomeno in termini di sostenibilità finanziaria e quindi sociale.

Questioni da affrontare

La sfida per lo sviluppo del secondo pilastro mutualistico LTC, che abbiamo provato a tratteggiare, dovrà infine affrontare due questioni rilevanti. La prima riguarda il “perimetro” di lavoratori interessato: oggi i fondi sanitari e le mutue – per la loro natura attuativa di contratti collettivi di lavoro – assistono prevalentemente cittadini in età di lavoro. I dati in nostro possesso confermano però la sostenibilità di un secondo pilastro esteso anche ai pensionati (con la forma della cosiddetta “prosecuzione volontaria”), seppure con un limite di copertura fino ai 74 anni (oltre il quale cioè il fondo sanitario non potrebbe garantire l’equilibrio nel tempo del modello economico).

La seconda questione è certamente quella della “scala”: non è peregrina, ad esempio, l’idea di pervenire, negli anni, a forme di integrazione delle coperture “di secondo pilastro” con altri territori (l’Alto Adige, certamente, ma anche, ad esempio, la Val d’Aosta, che alcuni anni fa ha approfondito il modello Sanifonds per verificarne la “scalabilità” nel proprio contesto): questo perché una “stazza” maggiore si traduce nel lungo periodo in prestazioni più sostenibili.

Una cosa ci sentiamo di affermare con fiducia: così come è stato per la previdenza complementare, anche per la Long Term Care carattere mutualistico il Trentino si candida a costituire un “laboratorio” nazionale nel quale sperimentare un’alleanza virtuosa tra pubblico e privato “not for profit”.