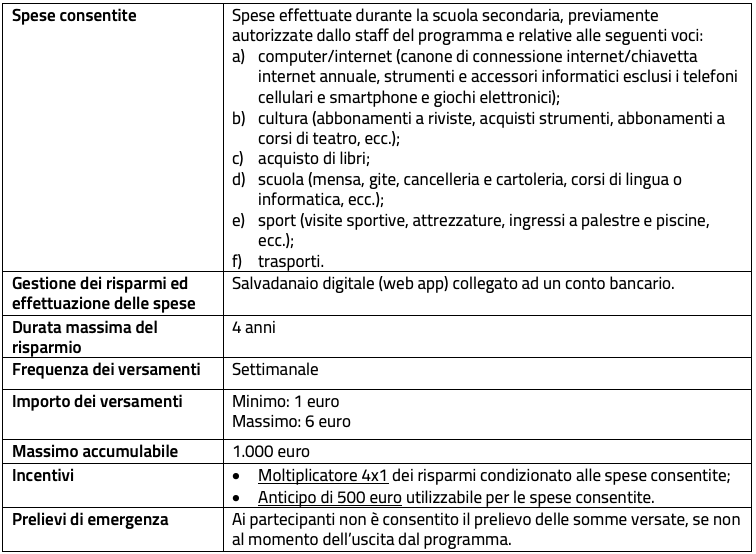

Covid, povertà educativa e misure di contrasto

La pandemia di Covid-19 ha impattato su una molteplicità di aspetti della vita economica e sociale. Tra le fasce più colpite vi sono senz’altro i minori, da un giorno all’altro catapultati dalla normalità delle attività scolastiche in presenza alla didattica a distanza. Il periodo prolungato di didattica a distanza rischia di lasciarsi alla spalle dei vuoti negli apprendimenti tanto più grandi quanto maggiori sono le difficoltà dei bambini e delle loro famiglie nel seguire adeguatamente la didattica a distanza. Questa situazione rischia di aumentare ulteriormente la povertà educativa, che nel nostro Paese era molto pronunciata già prima della pandemia. Le famiglie con minore accesso alle tecnologie digitali sono spesso famiglie socio-economicamente svantaggiate, le quali sono anche le famiglie in cui i figli mostrano già, in media, livelli di apprendimento inferiori.

Una serie di misure ad hoc sono state pensate per supportare i bambini e le famiglie nell’acquisto di tecnologie per consentire loro seguire la didattica a distanza. Con il Piano Scuola di maggio 2020, ad esempio, il governo italiano ha introdotto due tipi di voucher (uno dei quali riservato a famiglie con ISEE inferiore ai 20.000 euro annui), per l’acquisto di connessioni veloci, tablet o PC. Tuttavia queste sono misure spot, incapaci di contrastare la povertà educativa in modo efficace, e molto rigide, poiché limitate all’acquisto di specifici beni e/o servizi. Inoltre, l’adozione e “messa a terra” di queste misure è inefficiente sia dal punto di vista dello Stato che delle famiglie perché spesso richiedono la definizione di iter attuativi specifici e l’avvio di pratiche burocratiche nuove per ciascuna di queste misure.

I Children’s Savings Accounts

Una risposta alternativa ai bisogni educativi indotti dalla pandemia e alla povertà educativa più in generale è offerta dall’esperienza dei cosiddetti Children Savings’ Accounts (CSA), o conti di risparmio incentivato per l’istruzione. I CSA sono strumenti finanziari attivati tipicamente alla nascita o nei primi anni di vita e prevedono che le famiglie versino regolarmente dei piccoli risparmi in un conto dedicato e che questi risparmi siano moltiplicati (o incentivati con altre forme di supporto finanziario) alla condizione che le somme accumulate siano spese nell’istruzione dei figli.

La scommessa di questo tipo di interventi è duplice: da un lato, favorire l’accumulo di risorse finanziarie destinate all’istruzione, dall’altro, rafforzare le aspirazioni e le aspettative familiari sull’istruzione dei figli. I CSA sono stati sviluppati sulla base dell’esperienza degli Individual Development Accounts ed oggi sono molto diffusi negli Stati Uniti, ma anche in altri paesi, come Canada, Singapore, Corea e Israele. Anche in Italia, negli ultimi anni, si sono avviate delle sperimentazioni in questo senso. Dal 2010 esiste Percorsi, per il quale vi sono dimostrati effetti positivi sulla partecipazione all’università.

La sperimentazione WILL

I partecipanti a WILL

Una campagna di informazione e promozione mirata è stata effettuata in parallelo nelle quattro realtà territoriali allo scopo di reclutare i soggetti potenziali beneficiari tra gli iscritti all’ultimo anno della scuola primaria. Al termine di tale attività, si è registrata la partecipazione di 580 soggetti ammissibili, i quali sono stati equamente distribuiti in gruppo sperimentale e gruppo di controllo.

Si tratta di nuclei familiari che vivono in condizioni economiche precarie, che spesso si ripercuotono negativamente sui risultati scolastici dei figli. In media le famiglie partecipanti hanno un ISEE pari a 5.800 euro e 8 su 10 risultano essere in situazioni di deprivazione materiale1. Inoltre, 8 ragazzi su 10 sono figli di genitori non laureati e 5 su 10 sono figli di immigrati. Allo stesso tempo, si tratta di famiglie con aspirazioni di istruzione per i figli elevate (8 genitori su 10 aspirano alla laurea del figlio), ma con aspettative più contenute (solo 6,7 su 10 pensano che il figlio possa farcela). Uno dei possibili motivi di questa discrepanza potrebbero essere i costi dell’istruzione e, più nello specifico, le spese scolastiche, dato che 4 famiglie su 10 dichiarano di essere in arretrato con esse.

Le 293 famiglie del gruppo sperimentale hanno cominciato a partecipare al programma tra l’autunno del 2019 e la primavera del 2020. In quanto segue, mostriamo e commentiamo alcuni risultati preliminari sui comportamenti di risparmio e di spesa osservati negli 8 mesi intercorsi tra novembre 2019 e luglio 2020, mettendo in evidenza il periodo dell’esplosione della pandemia di Covid-19 che ha portato al lockdown e alla chiusura delle scuole. Va sottolineato che qui vengono mostrati solo dati relativi agli studenti del gruppo sperimentale, poiché i dati sul gruppo di controllo verranno raccolti solo nel 2021. Pertanto, le stime presentate non sono in alcun modo interpretabili come effetti del programma, bensì come semplici statistiche descrittive.

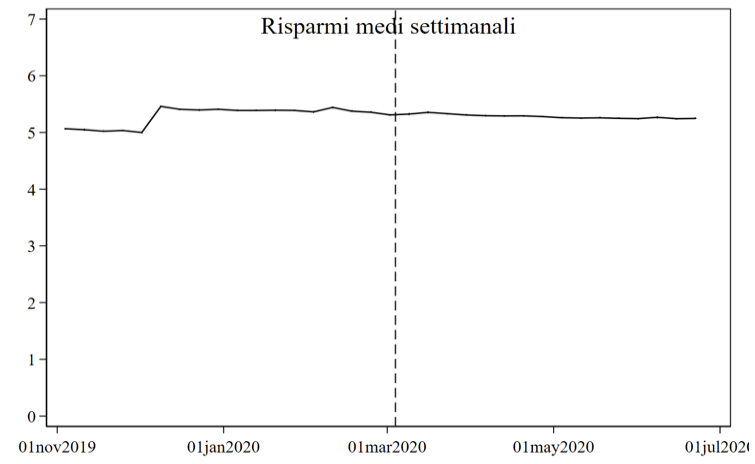

Le famiglie risparmiano, anche durante il Covid-19

Nei primi 8 mesi di progetto, il risparmio settimanale medio osservato tra chi ha effettivamente ha cominciato a risparmiare (80% causa ritardi nel completamento delle procedure di reclutamento) ammonta a 5,2 euro. La figura 1 mostra che, in media, i comportamenti delle famiglie non cambiano durante il momento più acuto della pandemia Covid-19, in relazione alla quale non si riscontra alcuna contrazione dei risparmi effettuati.

Figura 1. I risparmi medi dei partecipanti al programma non hanno subito contrazioni durante la pandemia di Covid-19

Risparmi medi effettuati settimanalmente dalle famiglie del gruppo sperimentale

Nota: La linea verticale indica l’inizio del lockdown in Italia.

Le famiglie si attrezzano per la DAD

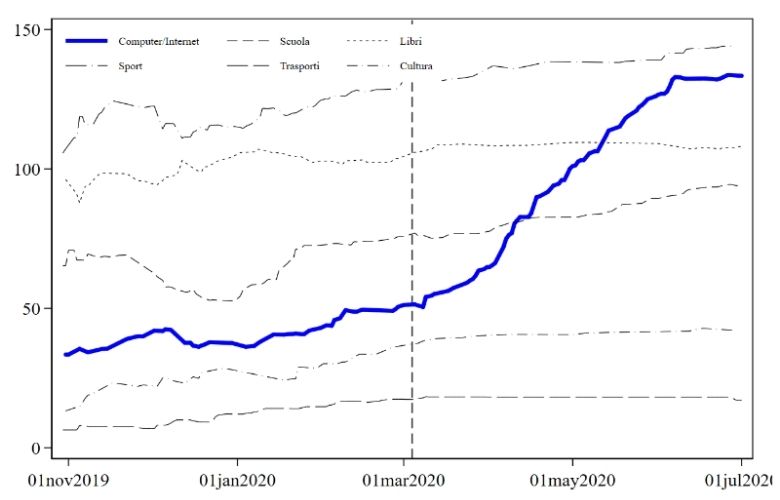

Nel breve periodo considerato, le famiglie hanno cominciato a sfruttare il meccanismo di incentivazione fornito dal programma per acquistare i beni o i servizi ritenuti necessari per le attività legate alla scuola dei figli. La figura 2 mostra un evidente riorientamento delle scelte di spesa delle famiglie registratosi durante i mesi di sospensione delle attività didattiche in presenza da voci quali “libri” o “attività sportive” verso quei beni o servizi essenziali in una fase di didattica a distanza, e cioè: computer, tablet o connessioni internet. Tutti gli altri tipi di spesa (sport, trasporti, cultura, libri e altre spese legate alla scuola) sono invece rimasti stazionari, ossia non sono aumentati, mentre le spese legate a tecnologie digitali sono aumentate sensibilmente, per poi fermarsi alla fine della scuola.

Figura 2. I partecipanti al programma hanno significativamente aumentato gli acquisti di tecnologie digitali durante il periodo della didattica a distanza

Andamento delle spese medie cumulate nei primi otto mesi di progetto dalle famiglie del gruppo sperimentale

Nota: La linea verticale indica l’inizio del lockdown in Italia.

Conclusioni

I risultati preliminari della sperimentazione WILL contribuiscono ad una crescente letteratura che identifica nei conti di risparmio incentivato degli strumenti di intervento efficaci e sostenibili per il contrasto della povertà educativa e della trasmissione intergenerazionale della povertà. In particolare, le prime evidenze descrittive ricavate da WILL suggeriscono tre interrogativi e riflessioni per il dibattito italiano.

Il risparmio incentivato può essere considerato uno strumento che rafforza la resilienza delle famiglie a basso reddito?

I primi risultati preliminari di WILL dimostrano che le famiglie a basso reddito (ISEE medio 5.800 euro) riescono a risparmiare piccole somme settimanali (in media 5 euro). I dati di WILL mostrano, inoltre, che le famiglie non subiscono in modo apprezzabile la crisi del Covid-19 (un dato che non si discosta qualitativamente dal dato nazionale sulla propensione al risparmio delle famiglie in era Covid-19). Pertanto lo strumento dei conti di risparmio incentivato sembra avere delle buone potenzialità per rafforzare la resilienza delle famiglie a basso reddito in fasi congiunturali avverse, come già dimostrato in uno studio negli Stati Uniti. Come già ricordato, i dati disponibili sono relativi unicamente agli studenti appartenenti al gruppo sperimentale e quindi forniscono solo un quadro descrittivo dei comportamenti di risparmio delle famiglie coinvolte. Le rilevazioni che verranno effettuate nei prossimi mesi e anni anche sul gruppo di controllo consentiranno di valutare se, e in che misura, il programma sia riuscito ad innalzare i risparmi familiari per la scuola, e se questo risultato avrà conseguenze sulle aspettative educative delle famiglie così come sui concreti risultati scolastici dei figli.

Il risparmio incentivato è uno strumento adeguato a supportare in modo sistematico e flessibile gli investimenti in istruzione delle famiglie?

I dati di WILL mostrano che le famiglie appartenenti al gruppo sperimentale riescono ad acquistare un’ampia gamma di prodotti e/o servizi scolastici di cui hanno più bisogno in modo flessibile e adattabile alla situazione contingente. Ad esempio, durante la didattica a distanza, le famiglie hanno dirottato le loro spese su tecnologie digitali. Pertanto, programmi di risparmio incentivato e condizionato come WILL mostrano una potenzialità quali strumenti di contrasto alla povertà educativa. Rispetto a piccoli e frammentati interventi ad hoc (come ad esempio i voucher per l’acquisto di tecnologie informatiche), i programmi di risparmio incentivato lasciano alle famiglie più autonomia e discrezionalità di scelta e, in questo modo, possono rispondere in modo più sistematico e flessibile alle necessità delle famiglie a basso reddito. Se questo avrà un effetto sui risultati scolastici lo si saprà tra qualche anno grazie all’analisi dei dati sperimentali.

Uno strumento di intervento sostenibile e progressivo?

Il risparmio incentivato può costituire un meccanismo di interesse per lo sviluppo di politiche di contrasto alla trasmissione intergenerazionale della povertà. Rispetto a politiche e programmi di mero trasferimento, ancorché condizionato, il risparmio incentivato ha il vantaggio della co-partecipazione delle famiglie per l’investimento in istruzione, che può essere considerato allo stesso tempo un bene sia pubblico che privato. Questa caratteristica potrebbe garantire al risparmio incentivato un sostegno politico più ampio rispetto ad altri programmi di trasferimento monetario. Ciò detto, va tenuto presente che le famiglie con redditi molto bassi possono non riuscire a risparmiare quanto quelle con meno ristrettezze economiche per cui i programmi devono essere disegnati con sistemi di incentivi volti a garantire la massima progressività.

Note

1 Una famiglia è considerata materialmente deprivata sulla base della sua situazione debitoria (essere in arretrato con il pagamento di bollette, rate o mutui) e del fatto se possa permettersi o meno una serie di beni e/o attività (andare in vacanza; mangiare carne, pesce o l’equivalente vegetariano; invitare amici/parenti a casa per cena; riscaldare la casa, far fronte a spese impreviste; pranzare o cenare fuori casa).