Sappiamo che il welfare aziendale, anche grazie a una normativa sempre più favorevole, è ormai molto diffuso nel nostro Paese, seppure con differenze importanti legate soprattutto alla dimensione organizzativa.

Tuttavia, nonostante lavoratrici e lavoratori sulla carta dichiarino grande apprezzamento per benefit e i servizi di welfare aziendale, recenti indagini mettono in luce come tra chi li percepisce manchi ancora la consapevolezza rispetto agli effetti che questi possono realmente generare. E, quindi, anche in uso più limitato rispetto a quanto ci si potrebbe attendere visti i buoni giudizi da parte di chi lavora su questo strumento.

I risultati di due recenti report, pubblicati rispettivamente dagli operatori di welfare aziendale Coverflex e Timeswapp, mostrano un contesto in cui c’è ancora lavoro da fare, soprattutto sul piano culturale.

Un welfare sempre più presente, ma non sempre percepito

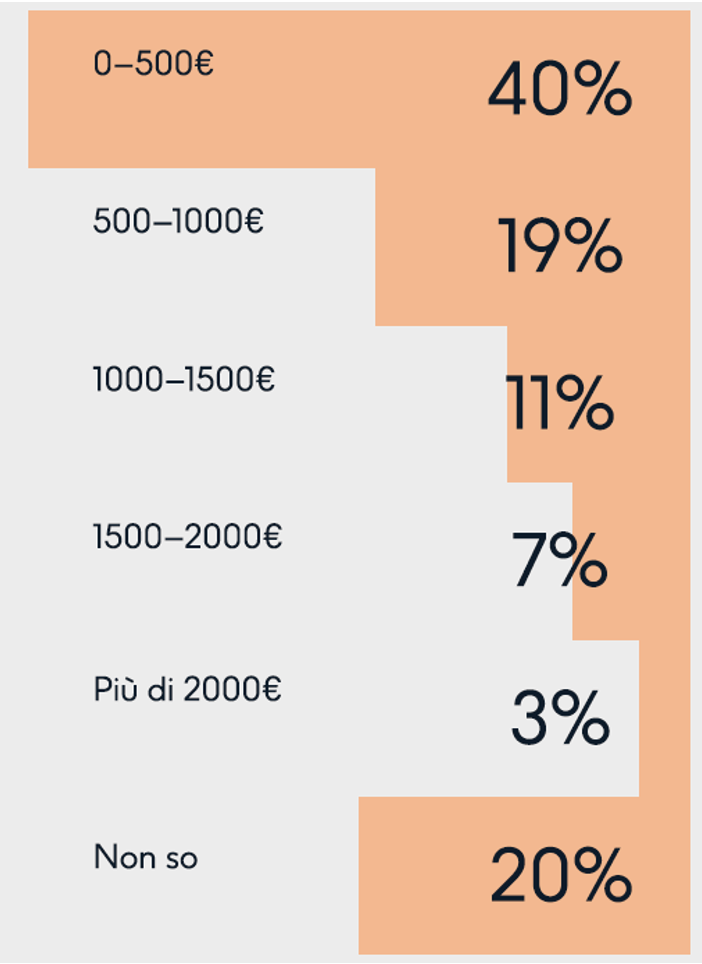

Secondo il Report sulla Retribuzione 2025 di Coverflex1, operatore fintech nato in Portogallo che opera da alcuni anni anche nel nostro Paese, il valore medio dei benefit aziendali si attesta a 727 euro annui per dipendente, un dato stabile rispetto al 2024 che segnala continuità negli investimenti delle imprese (Figura 1).

Tuttavia, solo il 41% dei lavoratori si dichiara realmente informato sui servizi di welfare disponibili e 1 su 5 addirittura non conosce il valore del proprio pacchetto. Dati che potrebbero essere legati alla mancanza di personalizzazione dei piani di welfare: per il 37% dei dipendenti, infatti, le misure di welfare sono definite dalla dirigenza senza alcun coinvolgimento diretto dei lavoratori, mentre nel 21% delle aziende non verrebbe effettuata alcuna rilevazione sulle esigenze dei propri collaboratori e sulla loro soddisfazione rispetto ai benefit offerti.

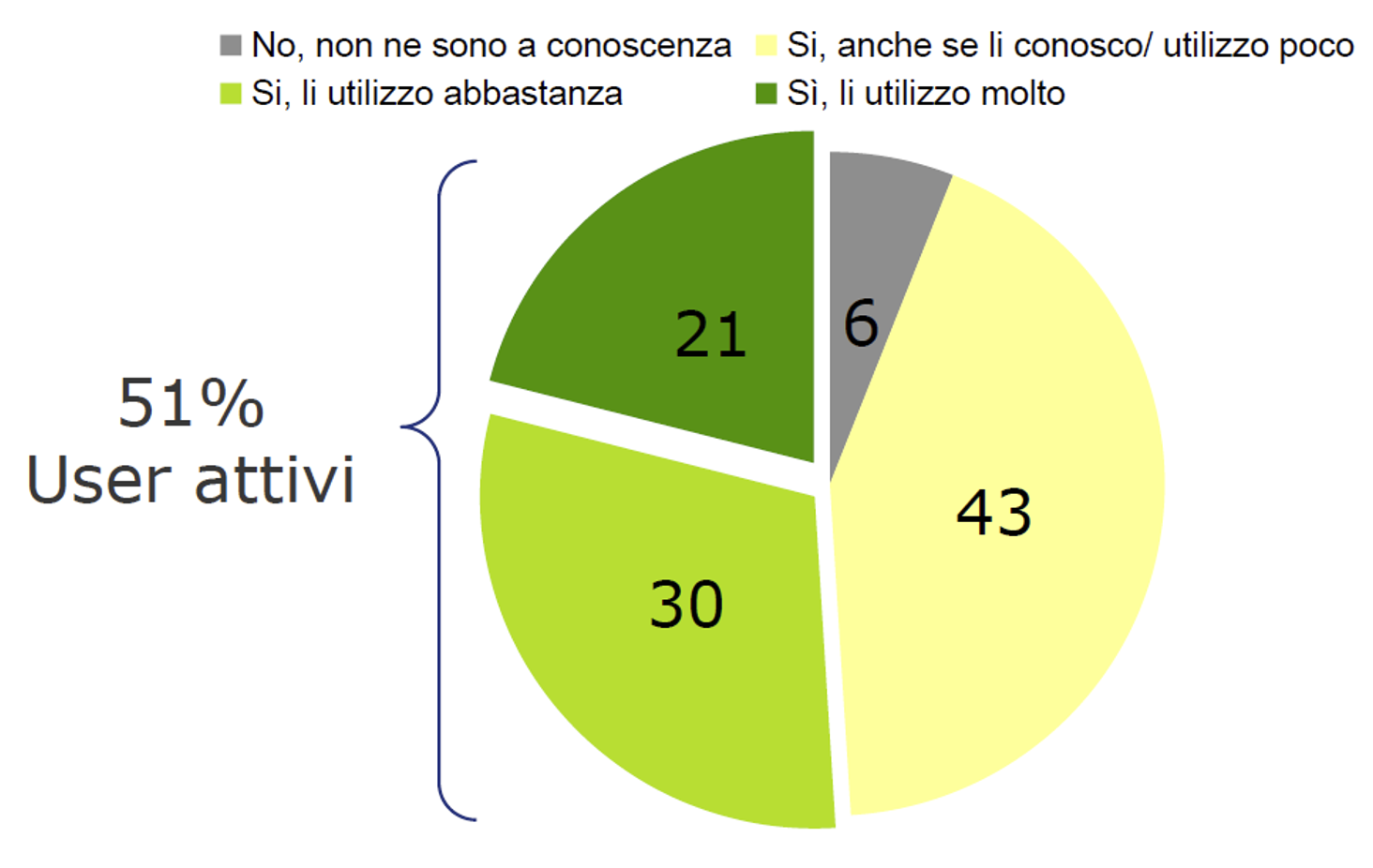

Anche l’Osservatorio EWM 2025 di Timeswapp2, operatore di welfare aziendale proprietario di una sua piattaforma, sottolinea la presenza di un problema legato alla comunicazione e alla fruibilità del welfare. Stando ai dati, infatti, circa l’80% dei dipendenti intervistati considera il welfare molto o abbastanza importante. Al tempo stesso, solo poco più della metà si considera un “utente attivo” del welfare e della piattaforma: il 49% di lavoratori e lavoratrici conosce “poco” o “per nulla” le prestazioni di welfare messe a disposizione dalla propria impresa (Figura 2).

Prevale la dimensione economica del welfare

I dati mostrano inoltre che tra le scelte di chi lavora prevalgono forme di welfare aziendale orientate alla dimensione economica, sia dal punto di vista delle intenzioni di spese che della spesa effettiva.

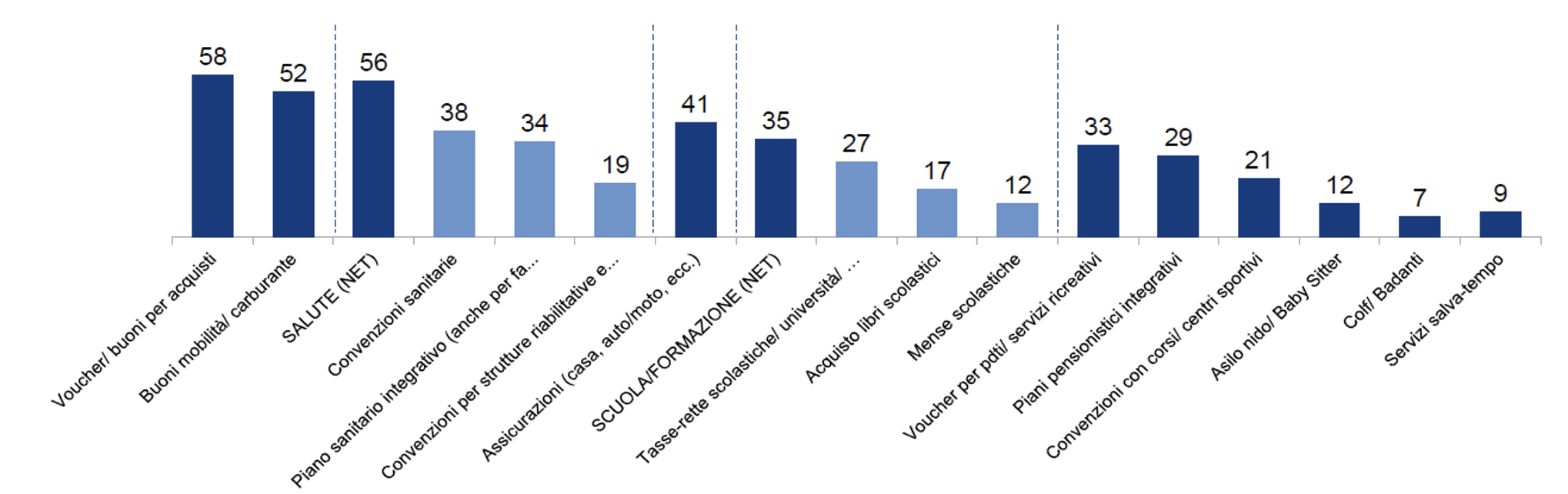

In particolare, secondo Timeswapp le priorità dichiarate da lavoratori e lavoratrici sono voucher o buoni spesa (quindi i cosiddetti fringe benefit), seguiti da prestazioni per la salute e formule assicurative (casa, auto, ecc); a distanza, le spese più “sociali” per i servizi per la famiglia, la previdenza complementare e i servizi salva-tempo (Figura 3).

Anche per il report Coverflex le persone che lavorano dichiarano di apprezzare di più buoni benzina (38%), buoni spesa (37%), buoni pasto (31%) e buoni acquisto (25%), seguiti da assicurazioni sanitarie integrative (22%), viaggi (18%) e previdenza complementare (15%)

Questa differenziazione tra benefit di natura economica e quelli di natura sociale è evidente anche quando si analizza l’utilizzo che viene concretamente fatto di questi strumenti. Le prestazioni più fruite sono infatti buoni pasto (88%), buoni spesa (83%) e buoni benzina (80%). Molto più bassa è, invece, l’adesione a benefit più strutturati e funzionali sotto il profilo della conciliazione vita-famiglia-lavoro, come congedo parentale aggiuntivo (25%) e supporto psicologico (26%).

Pur avendo un ruolo importante nel sostegno al potere di acquisto di chi lavora, questo utilizzo prevalente del welfare per buoni e i benefit più “economici” rischia di favorire una deriva consumistica del welfare aziendale (lo abbiamo approfondito di recente qui). E così si affievolisce la finalità sociale di questo strumento, che è stato concepito dal Legislatore principalmente per rispondere a bisogni legati a conciliazione, salute, previdenza e, più in generale, al benessere delle persone.

Perché il welfare non viene speso

Un altro dato su cui è interessante soffermarsi è la percentuale di “avanzi di welfare”, cioè i cosiddetti crediti residui sulle piattaforme che intermediano il welfare aziendale. Fino a qualche anno la cifra non spesa o “dimenticata” dai lavoratori, se non riscossa dall’impresa, poteva rimanere ai provider. Oggi, come vi abbiamo ricordato qui, a seguito di alcuni interventi dell’Agenzia delle Entrate, la porzione di welfare che non viene spesa dai lavoratori difficilmente rimane ferma nelle piattaforme e può essere invece destinate a forme di welfare collettivo (come i CRAL o la previdenza complementare) oppure portata all’anno successivo. Cosa che, come mostrano i dati, succede abbastanza frequentemente.

Stando al report Coverflex, il 33% dei lavoratori dichiara di non sfruttare l’intero valore del proprio pacchetto welfare. Le principali ragioni dichiarate sono tre: i servizi offerti non sono percepiti come utili (32%), le opzioni risultano poco chiare (30%), i processi di utilizzo sono considerati troppo complessi (28%).

Una situazione che appare paradossale.

Come vi raccontiamo quotidianamente, infatti, i bisogni sociali delle persone sono sempre più pressanti e diversificati, soprattutto per chi, ed è la maggioranza di chi oggi lavora, fa parte di quella “generazione sandwich” schiacciata tra necessità legate alla cura dei figli e quelle inerenti all’assistenza a familiari ormai anziani. In questa situazione in cui rischi e bisogni sociali aumentano, perché parte del welfare aziendale non viene speso da chi ne avrebbe diritto?

Le ragioni sono diverse.

A nostro avviso una delle ragioni che determina la difficoltà di spendere la totalità del credito welfare è la presenza di “barriere” relative all’utilizzo delle piattaforme e, più in generale, a quanto i benefit, soprattutto se di natura sociale, siano accessibili, comprensibili e rilevanti per le persone. A confermare questa impressione è anche una recente ricerca di Unguess Research Centre (istituto, che raccoglie insight diretti dagli utenti attraverso sondaggi mirati) che afferma che oltre il 30% dei dipendenti che utilizza welfare aziendale ha difficoltà nell’utilizzo delle piattaforme e delle relative app.

L’importanza di coinvolgere le persone

Ma questa non è l’unica ragione. A giocare un ruolo fondamentale vi è anche la capacità di far capire alle persone quali siano benefici legati al welfare aziendale. In tale direzione, chi lavora in questo campo – sia lato aziende che provider – è chiamato a sviluppare azioni di comunicazione, sensibilizzazione e formazione verso i collaboratori.

Ma anche a rivedere processi che riguardano a vario titolo il welfare aziendale: dall’analisi dei bisogni imprescindibile per costruire un piano efficace (noi ad esempio la facciamo così), fino alla progettazione e al monitoraggio dei risultati. La chiave è dunque quella del coinvolgimento attivo – fatto di dialogo, ascolto e confronto – che tuttavia deve inserirsi in un progetto strutturato di welfare.

In caso contrario, il potenziale del welfare aziendale continuerà a non essere sfruttato, a danno di chi lavora, delle imprese e del sistema nel suo complesso.

Note

- Il report è stato realizzato attraverso la diffusione di un questionario a un campione statisticamente rappresentativo di 1.000 lavoratori e lavoratrici del nostro Paese, selezionato da imprese con sede in Italia.

- L’indagine è stata condotta attraverso la realizzazione di 839 interviste ai dipendenti di medie-grandi aziende italiane con circa 200 addetti in media.