Il welfare aziendale è sempre più conosciuto. Rispetto a 10 anni fa, lavoratori, lavoratrici e imprese hanno maggiore contezza di cosa siano e di come funzionino le misure di welfare offerte dalle organizzazioni. Le formule “più sociali” e i servizi rivolti alla famiglia sono però meno apprezzati e diffusi rispetto alle formule che fungono da sostegno al reddito e al potere d’acquisto. È questo, in sintesi, quanto emerge dal IX Rapporto Censis-Eudaimon1, dal titolo “A ognuno il suo welfare aziendale: la sfida praticabile”, che è stato presentato a Roma il mese scorso.

Il welfare aziendale secondo chi lavora

Stando alla nona edizione del rapporto promosso dall’operatore di welfare aziendale Eudaimon in collaborazione con il Censis, come detto, il welfare aziendale è sempre più conosciuto tra chi lavora. In particolare, l’87% degli intervistati sostiene di conoscerlo (il 60% “a grandi linee” e il 27% “molto bene”), mentre solo il 13% non ne ha mai sentito parlare. Si tratta di un aumento rilevante rispetto alla prima rilevazione fatta, nel 2018, in cui la percentuale di persone che affermavano di conoscere il welfare aziendale si fermava al 68%.

A dimostrare che il welfare è sempre più rilevante vi è poi un altro dato. Il 71% dei dipendenti dichiara infatti che, se dovesse scegliere un nuovo posto di lavoro, sceglierebbe anche in virtù del welfare aziendale offerto. Inoltre, ben l’84% dei lavoratori ritiene che poter beneficiare di servizi di welfare aziendale migliori motivazione e produttività.

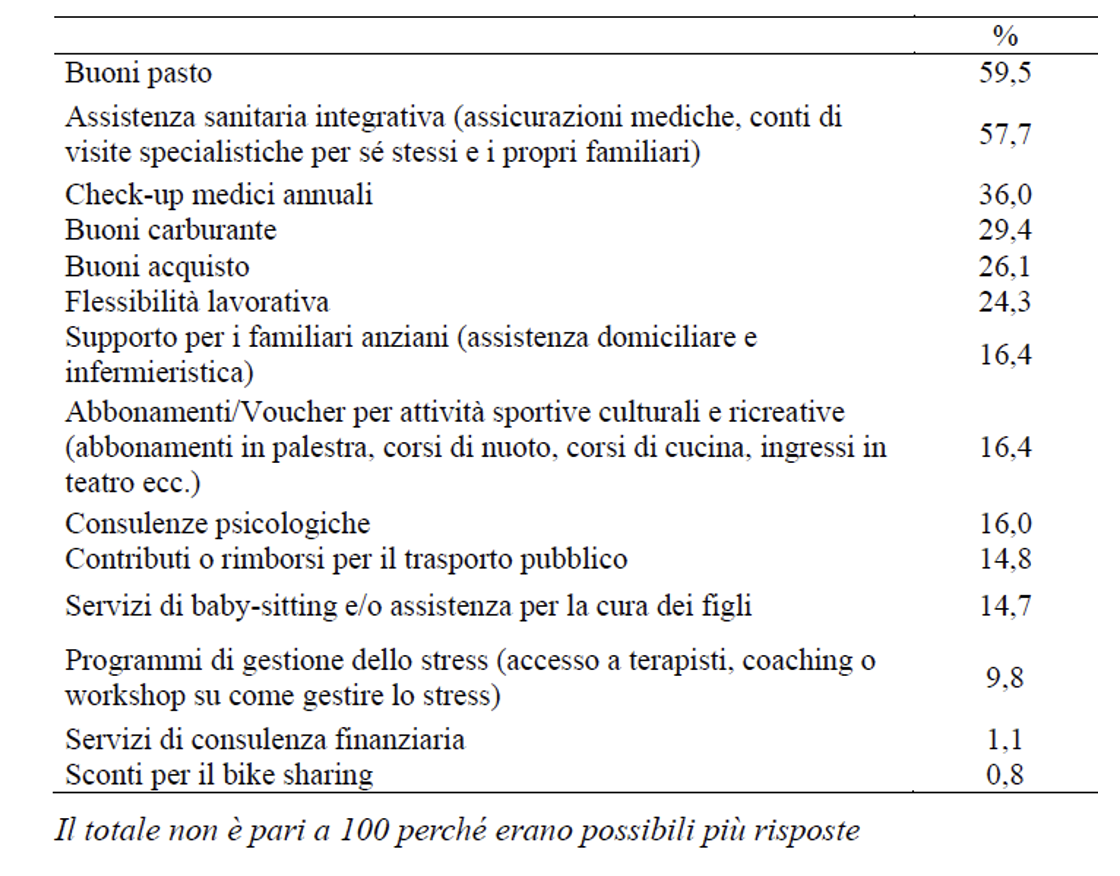

Per quanto riguarda le misure e le prestazioni “più utili” secondo chi lavora, al primo posto si trovano i buoni pasto (59,5% dei rispondenti); a poca distanza vi sono poi i buoni carburante (29,4%), i buoni acquisto (26,1%)2 (Figura 1), quindi forme di welfare strettamente legate alla spesa e all’acquisto di beni.

Di particolare rilevanza c’è poi l’assistenza sanitaria integrativa (polizze assicurative, accesso a visite specialistiche per sé stessi e familiari) che è indicata come utile dal 57,7% dei dipendenti, seguita dalla possibilità di beneficiare di check-up medici annuali (36%). A distanza ci sono i servizi per il supporto per i familiari anziani (16,4%), servizi di supporto psicologico (16%), contributi e rimborsi per il trasporto pubblico (14,8%) e servizi di baby-sitting e per la cura dei figli (14,7%).

Il welfare aziendale secondo le imprese

Per quanto riguarda le aziende, secondo la rilevazione del Censis il welfare è attivo nel 92% delle organizzazioni coinvolte. In particolare, vi sarebbero misure di welfare nell’87,9% delle imprese con un numero di dipendenti compreso tra 50 e 249 dipendenti e nel 95,2% delle organizzazioni con oltre 250 collaboratori. La maggior parte delle organizzazioni rispondenti affermano di aver attivato azioni di welfare da oltre 5 anni (39%); il 36% lo fa da 4 o 5 anni e il 25% da massimo 3 anni.

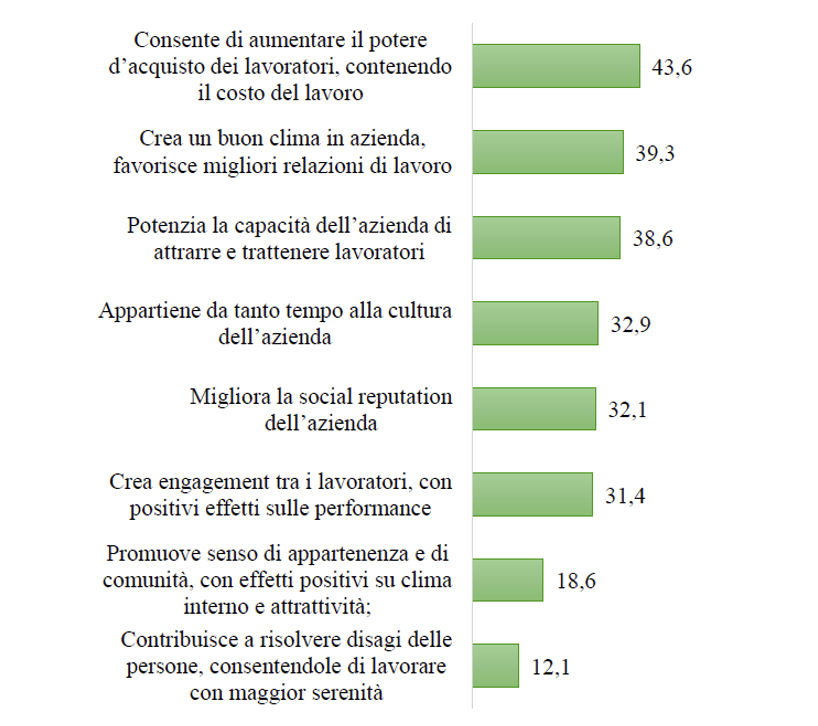

Quali sono le principali motivazioni per fare welfare? Secondo i responsabili delle realtà intervistate la ragione principale è quella di aumentare il potere d’acquisto contenendo il costo del lavoro (43,6%). Seguono poi la possibilità di costruire un clima aziendale migliore (39,3%) e il miglioramento dell’attrattività e della retention (38,6%) (Figura 2).

I servizi di welfare più diffusi

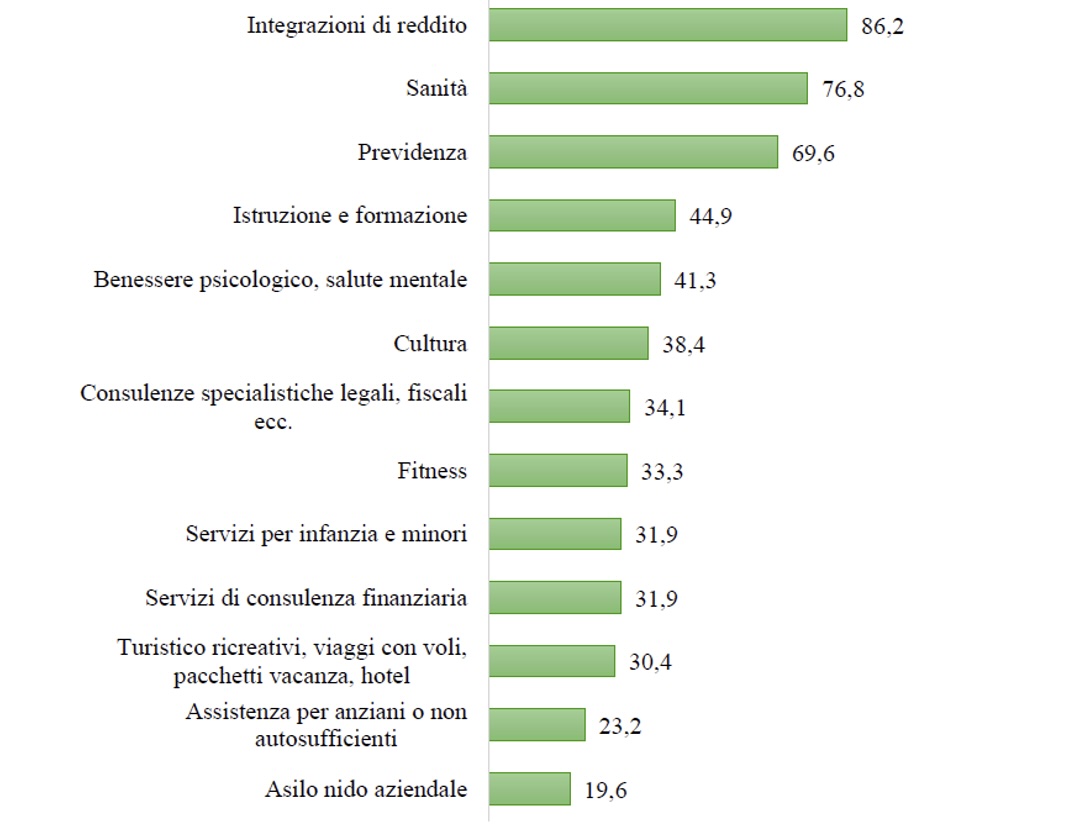

L’86% delle realtà coinvolte nell’indagine afferma di aver attivato forme di integrazione al reddito come buoni pasto, buoni carburante e buoni acquisto: parliamo quindi, fondamentalmente, di fringe benefit3. Il 77% delle imprese avrebbe attivato strumenti in ambito sanitario come polizze, disponibilità e accesso a visite mediche specialistiche e check-up medici annuali. Il 70% dichiara di offrire forme di previdenza complementare con versamenti ad un fondo previdenziale aziendale o privato a cui il dipendente è iscritto.

Ci sono poi i rimborsi per le spese legate all’istruzione dei figli, come il sostegno alle spese scolastiche, borse di studio, corsi di lingua, informatica, attivate dal 45% delle imprese. Seguono i servizi per il benessere psicologico e per la salute mentale (41%), servizi culturali come sconti per il teatro, cinema, concerti ecc. (38%), formule di consulenza fiscale e legale (34%) e attività sportive e legate alla palestra (33%) (Figura 3).

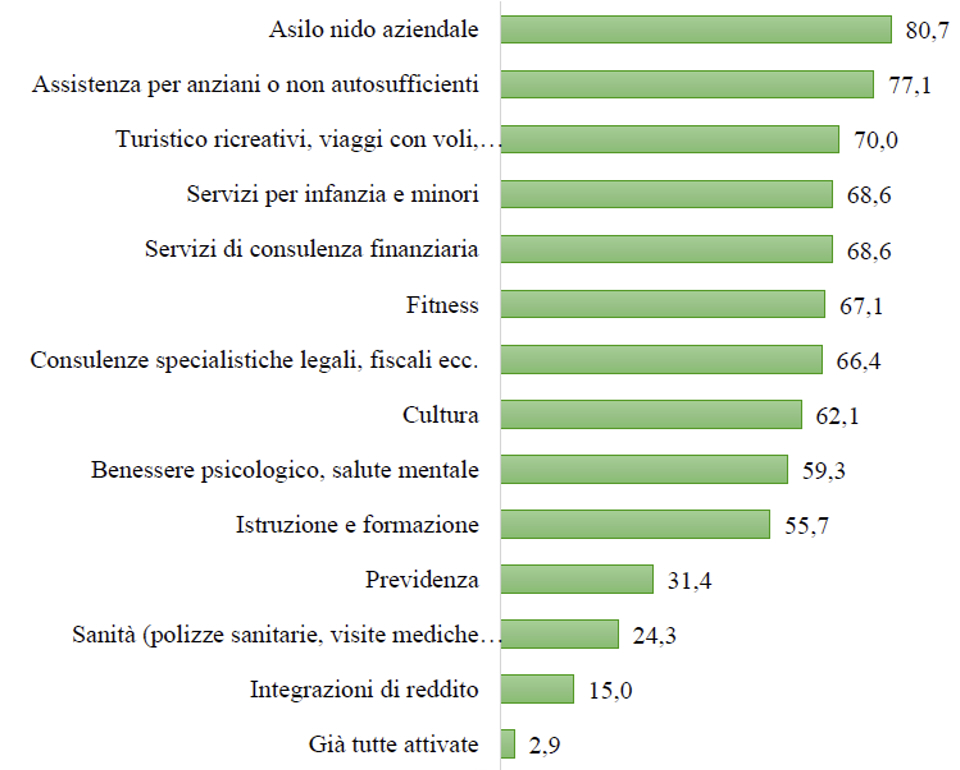

L’indagine del Censis ha poi chiesto ai responsabili delle aziende quali potrebbero essere i benefit e i servizi da attivare in futuro. Tra i “desiderata” delle imprese vi sono l’asilo nido aziendale (80% delle imprese intervistate), servizi per l’assistenza per anziani o non autosufficienti (77%), servizi turistico-ricreativi (70%), servizi per infanzia e minori (69%), servizi di consulenza finanziaria (69%), servizi legati al fitness (67%), consulenze legali specialistiche (66%), servizi per la cultura e il tempo libero (62%) e servizio per il benessere psicologico (59%) (Figura 4).

Verso una cultura del “vero” welfare

Il nuovo Rapporto Censis-Eudaimon mostra come il welfare aziendale sia oggi una leva strategica per attrarre, motivare e trattenere le persone (di questo vi abbiamo parlato qui, qui e qui). Non solo è sempre più conosciuto e apprezzato da lavoratori e lavoratrici, ma anche le imprese lo reputano imprescindibile.

Il Rapporto mostra, però, anche che il welfare aziendale sia interpretato soprattutto come forma di integrazione economica della retribuzione. Come visto, prevalgono – sia per i dipendenti sia per le aziende – le formule più orientate al sostegno alla spesa, come i buoni spesa e i buoni benzina. Questo, almeno in parte, è dovuto a una mancanza di comunicazione relativa al welfare (ne abbiamo parlato in maniera approfondita qui); ma la questione è più complicata di così.

Il fatto che negli ultimi anni il Legislatore abbia scelto di incentivare esclusivamente i fringe benefit ha portato tanti a credere a molti che questi fossero gli unici strumenti di welfare possibili. In realtà, come vi raccontiamo da tempi non sospetti, il welfare aziendale è fatto di tante possibilità che riguardano da vicino le risposte ai bisogni sociali delle persone e delle famiglie. Oggi è necessario portare in evidenza proprio queste soluzioni – incentrate su servizi di natura sociale, sanitaria e assistenziale – e, di conseguenza, fare un salto di qualità relativamente all’offerta.

Per fare questo sarebbero però necessari interventi per semplificare la normativa e facilitare l’utilizzo di queste prestazioni. Ad esempio si potrebbe superare la logica del rimborso e consentire il pagamento diretto di queste prestazioni attraverso il budget welfare di lavoratori e lavoratrici. Al tempo stesso si potrebbe innalzare il vantaggio fiscale esclusivamente nel caso in cui i fringe benefit siano utilizzati per l’acquisto di servizi.

Inoltre, sarebbe necessario ampliare i potenziali familiari beneficiari di prestazioni di welfare, eliminando il requisito della convivenza (ne abbiamo parlato qui); ad oggi infatti il fatto che solo familiari conviventi possano beneficiari di servizi di welfare aziendale rivolte ad anziani e persone non autosufficienti è infatti un limite rilevante che limita l’impatto sociale di queste attività.

C’è poi la dimensione della flessibilità organizzativa e in primis lo smart working, che potrebbero essere incentivate attraverso sgravi e sostegno economico. E anche per quanto riguarda la previdenza complementare e la sanità integrativa si può intervenire, eliminando o riducendo il contributo di solidarietà a carico delle imprese che limita i margini per le imprese.

Vi possono essere quindi tante soluzioni che si possono scegliere a livello regolativo per incentivare il “vero” welfare. L’auspicio è che il Legislatore segua questa strada, promuovendo una nuova visione per le imprese.

Note

- Il campione di riferimento del rapporto riguarda: 1. un campione rappresentativo di occupati italiani tra i 18 e i 65 anni (non è specificato il numero esatto del campione); 2. un campione generico di imprese con almeno 50 addetti (non è specificato il numero esatto delle aziende coinvolte).

- Parliamo quindi di fringe benefit.

- Per fringe benefit si intendono buoni acquisto e buoni spesa spendibili presso catene commerciali e negozi che le imprese mettono a disposizione dei propri dipendenti come forma di integrazione della normale retribuzione.