Il dibattito pubblico sulla finanza sociale è senz’altro carico di spinte retoriche e visioni ideali che ovviamente rendono il tema particolarmente affascinante. Tuttavia, oltre a chi rimane interessato ai nuovi strumenti di partnership tra pubblico e privato per lo sviluppo di un welfare più sostenibile, c’è anche chi avanza qualche perplessità. Alcuni infatti si interrogano sulla effettiva necessità di implementare strumenti capaci di raccogliere capitale di investitori privati da utilizzare per servizi di welfare.

Perché le Fondazioni bancarie potrebbero occuparsi di Social Impact Bonds

In una prospettiva squisitamente italiana, questi dubbi non sono assolutamente da ignorare: è infatti vero che esistono soggetti che da sempre operano nell’ambito del sociale con erogazioni di capitale a fondo perduto di notevole entità. In Italia abbiamo le fondazioni di origine bancaria che – attraverso ingenti patrimoni – possono esercitare attività filantropiche per il finanziamento di nuove forme di welfare.

Se però anche le fondazioni di origine bancaria denunciano recenti politiche fiscali in grado di mettere a rischio la loro capacità erogativa, allora l’obiezione che viene talvolta mossa nei confronti dei social impact bonds risulta – almeno in parte – ridimensionata. Si rende quindi necessario comprendere come il ruolo delle fondazioni di origine bancaria non possa essere semplicemente relegato a quello del finanziatore, posto che anche il suo patrimonio può subire contrazioni che mettono in difficoltà la realizzazione dei propri obiettivi filantropici e sociali.

Il ruolo delle fondazioni di origine bancaria sembra potersi individuare – almeno per grandi linee – su due fronti: da un lato le fondazioni hanno acquisito una conoscenza approfondita del welfare, tanto sul versante della domanda che quello dell’offerta, dunque il loro potenziale contributo nella progettazione di politiche sociali è ineguagliabile; dall’altro lato le fondazioni dispongono comunque di un capitale significativo che è destinato al sociale e non richiede realizzazione di utili. Ora, mentre tale situazione non esclude la necessità di implementare strumenti come quelli dei social impact bonds, impone di ragionare su quale ruolo le fondazioni di origine bancaria potrebbero svolgere all’interno di simili meccanismi. Nella figura che segue si prova ad abbozzare una risposta che, senza pretesa di esaustività, si presenta semplicemente come idea generale intorno alla quale avviare un prossimo e più approfondito dibattito.

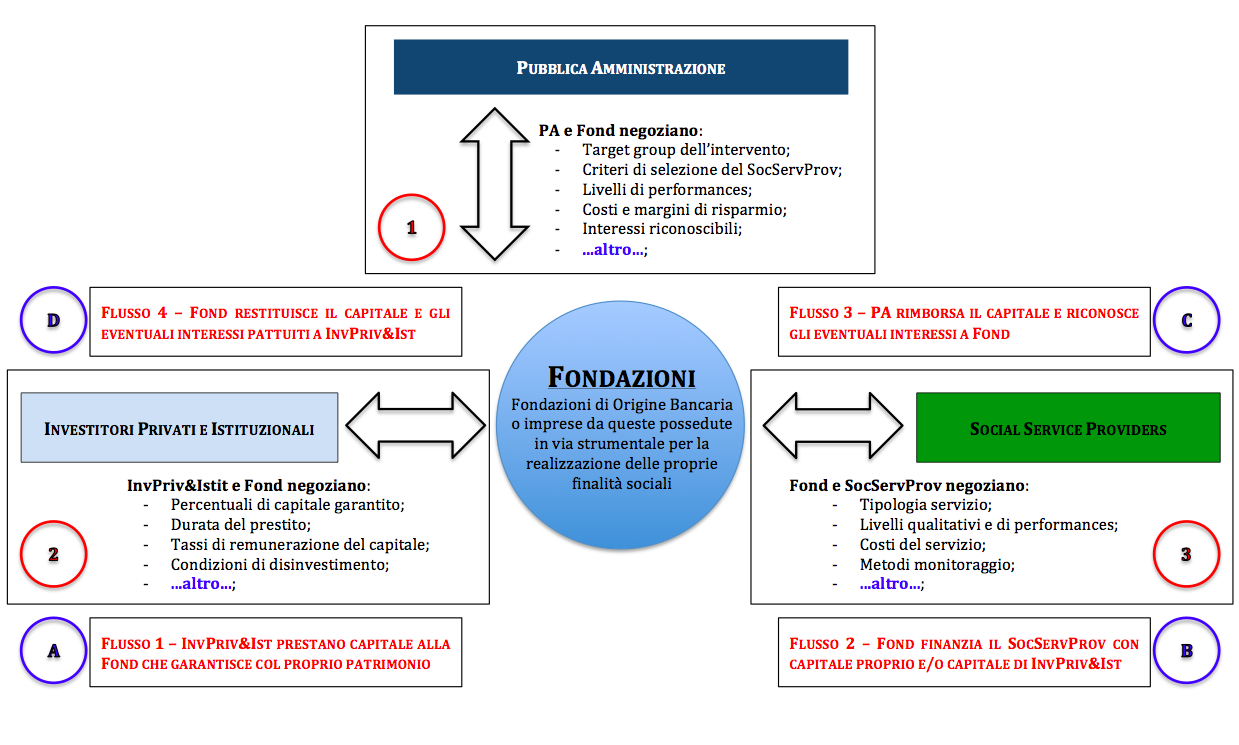

Le Fondazioni bancarie e lo sviluppo dei SIBs: una proposta da cui partire

Nella figura 1 si può notare come, in uno schema che rispetta i tratti distintivi di un social impact bond, le fondazioni di origine bancaria potrebbero svolgere un ruolo centrale. Tale ruolo poggia principalmente su due caratteristiche: da un lato le fondazioni di origine bancaria possiedono un capitale che, anziché essere impiegato a fondo perduto, potrebbe assumere la funzione di garanzia su capitali provenienti da investitori privati, riducendo così parte dei rischi finanziari connessi ad un investimento pay-for-success, tipico carattere di un social impact bond; dall’altro le fondazioni di origine bancaria hanno il know how necessario per costruire, insieme alla pubblica amministrazione e ai soggetti erogatori di servizi di welfare, una politica sociale efficace. Le fondazioni di origine bancaria hanno senz’altro la possibilità di un dialogo diretto ed effettivo con i soggetti erogatori di servizi sociali, posto che entrambi appartengono a quel mondo che – correttamente o meno – è definito come terzo settore. Anche con la pubblica amministrazione si intravvede la possibilità di un dialogo proficuo, posto che le fondazioni di origine bancaria, per natura, perseguono scopi identificabili, almeno in parte, con quelli perseguiti dalla pubblica amministrazione.

Figura 1: Possibile ruolo delle fondazioni nello sviluppo dei SIBs

Fonte: elaborazione dell’autore

Come risulta dalla figura, sono due le dinamiche che è utile mettere in luce. La prima riguarda i rapporti tra i soggetti coinvolti, dai quali si evince “chi-fa-cosa” (sono i riquadri numerati 1, 2 e 3 in rosso), la seconda, invece, concerne i flussi finanziari, che seguono le responsabilità derivanti dagli accordi contrattuali sottostanti lo schema e che in parte tentano di distribuire (o bilanciare) i rischi, facendoli ricadere sui soggetti più idonei a farsene carico (sono i riquadri A, B, C e D in blu).

Per quanto riguarda il “chi-fa-cosa”, occorre premettere che la numerazione serve principalmente per distinguere i diversi accordi, i quali – con espressione presa in prestito dalla finanza di progetto – costituiscono il bundle of contracts del social impact bond. Ovviamente una più adeguata negoziazione dei contratti potrà venire dal rispetto temporale della numerazione suggerita. Le fondazioni di origine bancaria o eventuali società da queste possedute e costituite ad hoc per il perseguimento delle proprie finalità sociali (Riquadro 1 – Rosso) dovrebbero stipulare un contratto “master” con la pubblica amministrazione nel quale, come contenuti minimi, dovrebbero figurare il target group dell’intervento che si vuole realizzare (ovviamente ricomprendendo anche il tipo di problema sociale che si vuole affrontare), i criteri generali per la selezione di un social service provider (la pubblica amministrazione non rinuncerebbe così alla sua funzione di governance dell’offerta), i livelli di performance che si intende raggiungere, o più correttamente glioutcomes, e i costi, con la specificazione di eventuali margini di risparmio e quindi gli interessi riconoscibili dalla pubblica amministrazione alla fondazione.

Successivamente (Riquadro 2 – Rosso), la fondazione o le società strumentali da questa controllate, dovrebbero preoccuparsi della raccolta di capitale privato (Flusso A – Blu), seguendo ovviamente la disciplina di settore e offrendo agli investitori un prospetto informativo efficace e in grado di rappresentare chiaramente il tipo di obbligazione che l’investitore privato andrebbe a contrarre, oltre che le dinamiche progettuali sottostanti all’eventuale rendimento del capitale investito. La fondazione infatti si impegna (Flusso B – Blu) ad anticipare il c.d. up-front capital necessario al social service provider per coprire i costi del lavoro che deve svolgere per il perseguimento degli obiettivi fissati. Tale obbligazione che la fondazione, direttamente o attraverso le relative società strumentali, assume nei confronti del social service provider si realizza in conseguenza allastipula di un contratto (Riquadro 3 – Rosso) con il social service provider, contratto che dovrebbe stabilire la tipologia del servizio che si intende erogare per il raggiungimento degli outcomes stabiliti nel precedente contratto “master”, le modalità di realizzazione dell’intervento e i livelli di performance a cui il social service provider si vincola, i costi e i metodi di monitoraggio dei servizi e dei relativi risultati ottenuti. Raggiunti gli obiettivi di performance stabiliti dal contratto “master” e da quello con il social service provider (Riquadri 1 e 3 – Rosso), la pubblica amministrazione provvederà al pagamento previsto (rimborso del capitale e eventuale remunerazione sullo stesso) direttamente alla fondazione (Flusso C – Blu) che, a sua volta, restituirà quanto dovuto agli investitori privati (Flusso D – Blu).

Quale valore aggiunto dalle Fondazioni?

I vantaggi di uno schema di social impact bond siffatto risiedono in una distribuzione dei rischi più adeguata alle esigenze dei soggetti coinvolti, rendendo il social impact bond appetibile per un più ampio numero di investitori. Peraltro alcune delle fondazioni di origine bancaria hanno sviluppato negli ultimi anni sistemi di misurazione dell’impatto e dell’efficacia delle proprie azioni o dei progetti finanziati, acquisendo quindi una capacità significativa nella costruzione di politiche sociali di successo. Ancora, bisogna aggiungere che mentre nello schema classico di social impact bond uno dei profili critici risiedeva nell’elevato costo di intermediazione, nel caso di un social impact bond che poggiasse sulle spalle delle fondazioni di origine bancaria, tale costo d’intermediazione verrebbe significativamente assorbito dalle fondazioni stesse. Giova anche solo accennare al fatto che, laddove il capitale raccolto dagli investitori privati non fosse ritenuto sufficiente per la realizzazione del progetto e quindi per il raggiungimento deglioutcomes stabiliti dal contratto “master”, le fondazioni di origine bancaria potrebbero, come sino ad oggi hanno fatto, partecipare direttamente nella formazione del capitale necessario, sostanzialmente assumendo anche il ruolo di investitori (o immaginando un finanziamento misto tra investimento e erogazione a fondo perduto).

Peraltro la struttura e i patrimoni delle fondazioni di origine bancaria permetterebbero anche di immaginare meccanismi di disinvestimento da parte di alcuni privati, con la differenziazione dei tassi di interesse che potrebbero essere riconosciuti sulla base della durata dell’investimento stesso. In altri termini le fondazioni, in seguito ad una precisa valutazione, potrebbero prevedere nei contratti con gli investitori privati sistemi per l’uscita anticipata (magari in tal caso mediante un accordo di riscatto per l’acquisto del credito).

Un social impact bond che vedesse le fondazioni di origine bancaria come intermediari dell’intero progetto sembra poi seguire la linea tracciata da coloro che meritoriamente hanno introdotto nel dibattito pubblico il tema della co-produzione come direzione di sviluppo per un welfare inclusivo e costruito lungo processi democratici di policy-making. Resta ovviamente da compiere una riflessione approfondita, o in termini più precisi, uno studio di fattibilità circa il modello di social impact bond qui proposto, in particolare per quanto concerne i profili giuridici entro i quali la fondazione di origine bancaria può muoversi e così assolvere ai compiti che il modello le assegna. Sembra tuttavia utile iniziare a “disegnare” modelli alternativi o complementari rispetto ai classici schemi di social impact bond, al fine di tenere in massima considerazione il contesto italiano e le esigenze di un nuovo welfare che con insistenza si ripropone come possibile risposta alle numerose difficoltà poste dal poco sostenibile modello sino ad oggi conosciuto.

Potrebbe interessarti anche:

Direzioni di sviluppo per studio e implementazione dei Social Impact Bonds

Guzzetti: con queste tasse a rischio la capacità erogativa delle fondazioni bancarie

Gdb 2014: Co-produzione? Un’opportunità per l’Italia

Sul tema "finanza sociale"

Investimenti a impatto sociale: verso una nuova economia?

L’esperienza dei Social Investment Bonds nel Regno Unito e negli Stati Uniti

Una banca per gli investimenti sociali anche in Italia

Una finanza "buona" per favorire crescita e sviluppo

Il capitolo del Primo Rapporto sul secondo welfare dedicato alla finanza sociale