Recentemente è stata pubblicata la settima edizione del Rapporto sul Bilancio del Sistema Previdenziale italiano curato dal Centro Studi e Ricerche Itinerari Previdenziali. Come ogni anno, il documento offre una visione d’insieme del sistema pensionistico del nostro Paese, fa il punto sulla spesa sostenuta per il welfare e propone una serie di previsioni per gli anni successivi e di medio-lungo periodo.

La spesa pensionistica in Italia

Stando al rapporto, nel 2018 la spesa totale destinata alle pensioni delle gestioni pubbliche e privatizzate del sistema obbligatorio italiano è ammontata a 225,6 miliardi di euro, in aumento di 4,75 miliardi rispetto al 2017, pari al 2,15%. L’incidenza sul Prodotto Interno Lordo della spesa è quindi pari al 12,86%.

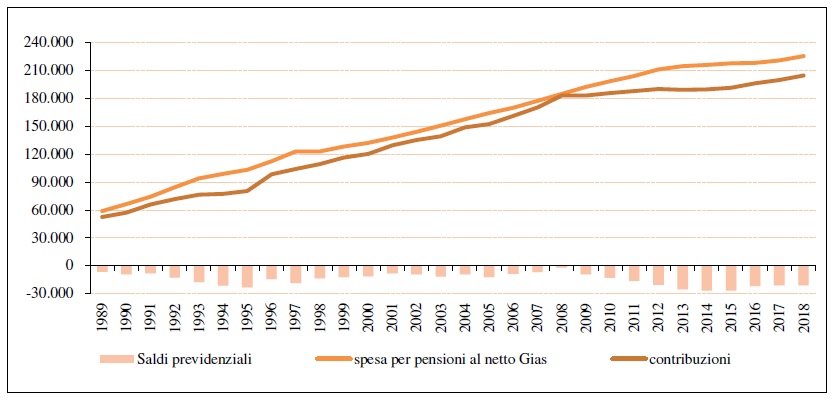

Le entrate derivanti dai contributi versati sono state pari a 204,7 miliardi di euro, in aumento sull’anno precedente di 4,8 miliardi (+2,4%). Nonostante ciò, il saldo tra entrate contributive e uscite per prestazioni previdenziali è risultato negativo per quasi 21 miliardi di euro. Sommando il disavanzo e la componente assistenziale, il finanziamento della spesa non coperto da contribuzione, quindi a carico della fiscalità generale, è stato di circa 56,6 miliardi di euro. Si evidenzia quindi uno squilibrio contabile persistente nelle gestioni previdenziali (figura 1).

Figura 1 – Spesa previdenziale, contribuzioni e saldi di gestione (1989-2018)

Fonte. Rapporto del Centro Studi e Ricerche Itinerari Previdenziali

Come evidenziato già lo scorso anno, in conseguenza delle riforme previdenziali che hanno innalzato gradualmente i requisiti anagrafici e contributivi, negli ultimi anni il numero assoluto di coloro che hanno diritto ad almeno un trattamento pensionistico è progressivamente diminuito. Nel 2018 la diminuzione del numero dei pensionati del sistema Italia è pari a circa 40.000 unità: si passa infatti da 16.041.852 del 2017 a 16.004.503 (figura 2).

Figura 2 – Numero di pensionati e loro caratteristiche (2018)

Fonte. Rapporto del Centro Studi e Ricerche Itinerari Previdenziali

Data la progressiva riduzione del numero di pensionati, di seguito il Rapporto evidenzia come – grazie ad un aumento degli occupati nel corso del 2018 – il rapporto tra popolazione attiva e inattiva tende ad aumentare leggermente. Se si considera infatti che a fine 2018 il numero degli occupati era pari a 23.215.000, è possibile attestare il rapporto pensionati/attivi a quota 1,45: si tratta del valore migliore degli ultimi 22 anni e, allo stesso tempo, molto vicino a quell’1,5 che – secondo il Centro Studi e Ricerche Itinerari Previdenziali – potrebbe garantire la sostenibilità di medio e lungo periodo del sistema.

Le prestazioni pensionistiche

Nonostante la diminuzione del numero di pensionati, la quantità di prestazioni pensionistiche resta comunque molto elevata, attestandosi ad un totale di 22.994.698. Ciò è dovuto dal fatto che nel reddito pensionistico spesso si cumulano, in capo ad uno stesso individuo, più trattamenti. Questo vale per oltre un terzo dei pensionati che, oltre all’importo relativo al trattamento per anzianità o vecchiaia, ha diritto ad altri trasferimenti, come pensioni supplementari, indennità di accompagnamento, pensioni di reversibilità, ecc.

Per quanto riguarda invece l’importo medio annuo percepito dai pensionati, si sottolinea un forte divario di genere. Per le donne, infatti, il valore medio annuo del solo importo previdenziale è pari a 11.550 euro, mentre per gli uomini è pari a 19.307 euro. Se si considerano invece anche le pensioni assistenziali e indennitarie i valori salgono a 15.474 per le donne e 21.450 euro gli uomini.

Prospettive di breve e medio-lungo periodo del sistema previdenziale

Il Rapporto si propone inoltre di delineare alcune prospettive future sul sistema previdenziale italiano. A questo riguardo, i ricercatori di Itinerari Previdenziali evidenziano come le modifiche introdotte a livello legislativo nel corso del 2019 (tra cui anche il pensionamento anticipato con “Quota 100”) possono contribuire ad un progressivo incremento del numero di pensioni in pagamento e quindi all’interruzione di quella tendenza al miglioramento nel rapporto attivi/pensionati cui si è accennato poco sopra.

Secondo il Centro Studi, dopo anni di salvaguardie e provvedimenti a tempo, è quindi auspicabile una vera e propria revisione strutturale e coraggiosa del sistema. Questa potenziale riforma – prosegue il Rapporto – deve però tenere conto di tre elementi cruciali:

- la totale equiparazione delle regole e delle tutele (integrazione al minimo) per i giovani contributivi che hanno iniziato a lavorare dal 1996 e l’istituzione di un “fondo pensione” per i contributivi, alimentato da subito con 500 milioni l’anno proprio per finanziare le tutele che oggi i cosiddetti contributivi puri non hanno a disposizione, a partire dal 2036;

- il blocco dell’adeguamento alla speranza di vita del requisito di anzianità contributiva richiesto per la pensione anticipata, con ulteriori sconti per precoci e lavoratrici madri;

- l’utilizzo dei fondi esubero per lavoratori con problemi e la reintroduzione delle forme di flessibilità già previste dalla riforma Dini/Treu, consentendo quindi il pensionamento con 64 anni di età e 37/38 di contributi.

Le stime sulle forme di welfare complementare

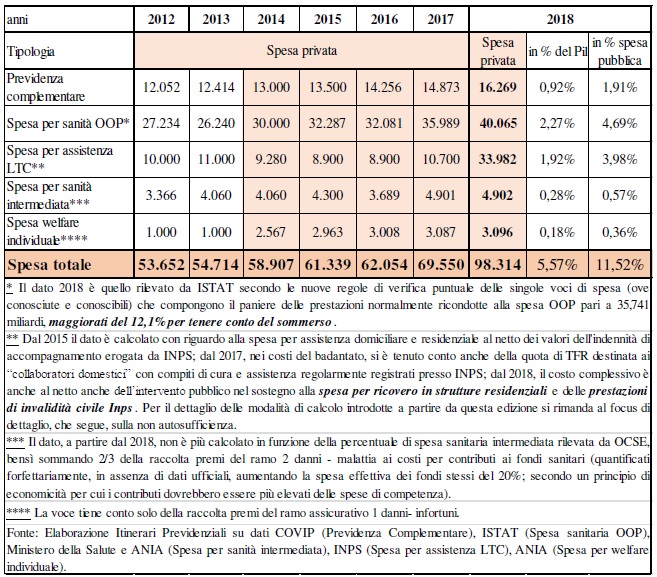

Il Rapporto è infine arricchito da una stima del valore delle tante forme di welfare complementare sostenute da individui e famiglie. Una stima che – per il 2018 – supera i 98 miliardi di euro, al lordo dei benefici fiscali, e i 72 al netto delle agevolazioni (figura 3). La porzione più consistente riguarda le spese sanitarie, in particolare out-of-pocket (OOP), il cui valore è ricavato da fonti Istat, ma corretto per tenere conto di almeno una parte di “sommerso”, molto diffuso in questo ambito, è pari a circa 45 miliardi di euro; seguono poi le spese per non autosufficienza, che tra assistenza domiciliare o residenziale arrivano a 34 miliardi circa.

Molto distanziate vi è poi la previdenza complementare (16 miliardi di euro), la sanità intermediata (cioè quella legata a fondi sanitaria o realtà mutualistiche, 5 miliardi) e le forme di protezione assicurativa individuali (3 miliardi).

Figura 3 – Spesa privata lorda e netta per il welfare complementare e integrativo (2018)

Fonte. Rapporto del Centro Studi e Ricerche Itinerari Previdenziali

A questo riguardo, ci sembra interessante evidenziare quelli che – secondo le stime del Rapporto – sono i “costi” che tali interventi hanno per le casse dello Stato. Queste prestazioni di natura privata e/o integrativa godono infatti di deduzioni e detrazioni fiscali che potenzialmente riducono le entrate dell’Erario. In merito, è per noi rilevante individuare qual è il livello di “tax expenditure” in modo particolare per la previdenza complementare e la sanità intermediata, cioè gli interventi strettamente legati al fenomeno del welfare aziendale.

Per quanto riguarda la previdenza – che ha fatto registrare una crescita di quasi il 10% tra il 2017 e il 2018 – il documento di Itinerari Previdenziali stima una mancanza di entrate alla fiscalità generale (quindi di “risparmio” per lavoratori e imprese) pari a 4 miliardi di euro; per gli interventi di sanità integrativa (gestiti in maniera intermediata da fondi e mutue) la stima è invece di 1,3 miliardi.

Alcune riflessioni: il sistema di welfare italiano e le sue prospettive

Il Rapporto illustra puntualmente gli andamenti della spesa pensionistica, delle entrate contributive e dei saldi delle differenti gestioni pubbliche e private che compongono il sistema pensionistico obbligatorio del Paese. Inoltre, i ricercatori dal Centro Studi e Ricerche Itinerari Previdenziali hanno elaborato interessanti stime delle dinamiche della spesa previdenziale per i prossimi decenni, con l’obiettivo di fornire agli esperti del settore e ai policy maker dati e indicatori utili a definire la sostenibilità finanziaria del sistema a breve e lungo termine.

Ciò appare particolarmente rilevante se si considera l’emergenza e la relativa crisi che stiamo vivendo legata alla diffusione del Coronavirus. Come abbiamo analizzato qui, la pandemia del Covid-19 costituisce un buon esempio di “focusing event”, cioè di un evento che – per la sua natura dannosa, inaspettata e improvvisa – forza opinione pubblica e decisori politici a inserire nell’agenda pubblica e istituzionale temi che non necessariamente vi sarebbero entrati.

Anche attraverso l’approvazione di quello che è stato definito Decreto “Cura Italia”, l’emergenza sembra aver infatti portato ad una ridefinizione (o quanto meno ad un potenziale ripensamento) delle priorità di quello che è l’investimento pubblico in materia di spesa sociale. In questo senso, si è molto dibattuto circa gli effetti dei progressivi tagli fatti al nostro Servizio Sanitario, ma anche alla ricerca scientifica, e in merito ai problemi relativi al lavoro (soprattutto delle figure meno tutelate, come gli outsider e i midsider del mercato del lavoro) e al sostegno alle famiglie, all’infanzia e alle persone non autosufficienti.

Bisognerà certamente riflettere attentamente anche sulle ripercussioni – più o meno gravi, a seconda della durata della crisi – che il fortissimo rallentamento delle attività economiche imposto dall’emergenza produrrà sul sistema pensionistico, dal punto di vista sia della sua sostenibilità sia della generosità dei futuri trattamenti. Ci si potrebbe poi domandare se le risorse impiegate per “Quota 100” (con i discutibili effetti prima richiamati”) non avrebbero potuto essere destinate a un Servizio Sanitario Nazionale in evidente affanno.

Anche per riflettere su tutto ciò è imprescindibile partire da un’adeguata analisi e comprensione di quella che è la spesa previdenziale del nostro Paese – la quale rappresenta una delle voci più pesanti per il nostro Sistema Paese – e da come questa si articola, si è sviluppata e presumibilmente si svilupperà nei prossimi anni. In questa direzione, il rapporto del Centro Studi e Ricerche Itinerari Previdenziali rappresenta un documento essenziale.

Riferimenti