Quali sono le caratteristiche del sistema italiano di politiche per gli anziani non autosufficienti? Qual è l’attuale grado di copertura del bisogno e quali le aree lasciate scoperte? Quali trend si osservano nel mercato dei gestori – pubblici e privati – che operano nel settore? E quale spazio trova l’applicazione delle nuove tecnologie negli interventi per le persone non autosufficienti? Sono alcune delle domande affrontate dal Cergas (il Centro di Ricerche sulla Gestione dell’Assistenza Sanitaria e Sociale dell’Università Bocconi) nel Primo Rapporto dell’Osservatorio Long Term Care – L’innovazione e il cambiamento nel settore della Long Term Care, presentato lo scorso 17 settembre a Milano presso l’Aula Magna dell’Università Bocconi.

Il volume – frutto di cinque anni di collaborazione fra Cergas e Essity (multinazionale a capo di noti brand nel settore dell’igiene e della salute), prima nella forma di un Network Keyproviders, poi di vero e proprio Osservatorio (che dal 2016 raccoglie 21 fra i maggiori operatori del sistema, per un fatturato totale pari a quasi 2 milioni di euro) – intende offrire una fotografia esaustiva del settore della Long Term Care (Ltc) in Italia e mappare i segnali di cambiamento e innovazione osservabili, adottando in particolare la prospettiva dei gestori di servizi.

Ricostruire il puzzle

Il Rapporto ha l’indubbio merito di provare a fare ordine in un sistema istituzionale altamente frammentato, la cui disorganizzazione si riverbera sulla disponibilità, confrontabilità e affidabilità dei dati ricavabili dalle fonti informative. Attraverso un attento lavoro di ricomposizione e sintesi, il secondo capitolo del volume, scritto da Perobelli e Notarnicola, dopo aver ricostruito la complessa governance multilivello che regola il sistema, propone una serie di stime tanto sul lato della domanda di misure di Ltc quanto sul lato dell’offerta, giungendo così a valutare, con un inevitabile grado di approssimazione, anche il tasso di copertura assicurato oggi dal sistema italiano per la non autosufficienza.

Sul fronte del bisogno, la stima della popolazione anziana non autosufficiente – basata sull’incrocio dei dati Istat relativi alle condizioni di salute e di quelli I.stat (la banca dati online, sempre aggiornata, delle statistiche prodotte dall’Istituto nazionale di statistica) sugli ospiti dei presidi residenziali – si attesta quasi a 2.9 milioni di persone. In assenza di un sistema informativo unitario, al fine di minimizzare le possibili duplicazioni nel conteggio degli utenti, i ricercatori hanno stimato l’offerta pubblica considerando solo i servizi reali e non i trasferimenti monetari né le cosiddette misure di “sostegno alla domiciliarità” (come assistenza sociale professionale, interventi per l’integrazione sociale e l’inserimento lavorativo); inoltre, sono stati espunti dalla stima anche i servizi ospedalieri, vista l’impossibilità di distinguere quelli fruiti dagli anziani (che spesso trovano proprio nell’ospedale, e in particolare nel pronto soccorso, il canale di accesso più semplice al sistema di assistenza). Nel complesso, incrociando la stima del bisogno potenziale con quella degli utenti in carico ai servizi, il Rapporto conclude che il tasso di copertura pubblica si attesterebbe nel 2015 al 31,8% per i servizi sociosanitari (residenziali e domiciliari) e al 18% per quelli sociali. Considerata la bassissima intensità dei servizi domiciliari (appena meno di 20 ore annue, in media, per utente), di fatto solo un 10-12% di anziani non autosufficienti risulterebbe realmente preso in carico dal sistema sociosanitario pubblico.

A fronte di tassi di copertura pubblica così limitati, il Rapporto ricorda che le famiglie – come noto – si auto-organizzano ricorrendo principalmente a 4 canali:

- l’offerta diretta di caregiving informale da parte della famiglia stessa: il Censis stima in 8 milioni gli italiani impegnati in questo tipo di assistenza;

- l’acquisto di servizi professionali a pagamento: perlopiù, servizi a domicilio, di trasporto e inserimento in strutture;

- l’accesso al Servizio Sanitario Nazionale, generalmente tramite pronto soccorso: ricoveri simili e ripetuti nel tempo sembrano dimostrare l’assenza di una presa in carico tramite percorsi clinici chiari e il “ruolo di case manager quasi esclusivo giocato dalle famiglie”;

- l’impiego (regolare o irregolare) di assistenti familiari domiciliari: si tratta soprattutto donne straniere, fra i 45 e i 55 anni, senza una connotazione professionale definita né, spesso, di una formazione specifica. Utilizzando il metodo proposto da Pasquinelli e Rusmini (2013), il Rapporto propone una stima aggiornata del numero di “badanti” (comprese quelle in nero), che sfiorerebbe le 984.000 unità (2017), costituendo uno dei più grandi settori del mercato del lavoro in Italia.

A chi può accedere a tutti questi servizi si aggiunge poi la platea di persone anziane che, invece, si ritrova senza alcuna forma di aiuto nell’affrontare la non autosufficienza.

I gestori di servizi: verso un cambio di modello?

Nel terzo capitolo del Rapporto Notarnicola esplora il mondo dei gestori di servizi di Ltc, intesi come “tutti i soggetti, di qualsiasi natura giuridica e forma organizzativa, che operano nel settore Ltc gestendo un qualsiasi tipo di servizio”.

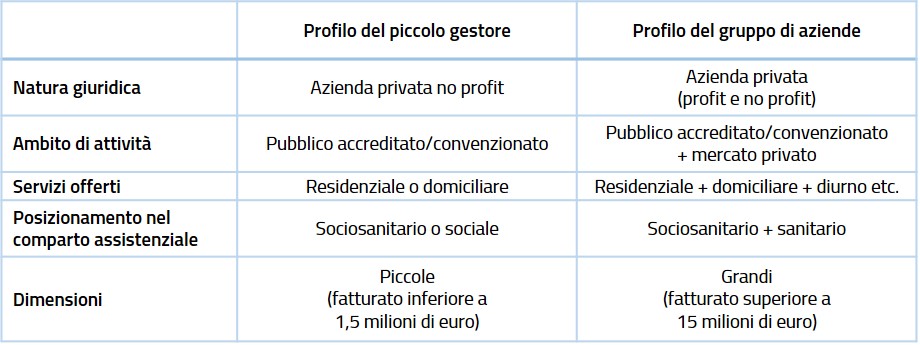

Secondo gli autori, è possibile distinguere due modelli polari di gestori socioassistenziali. A un estremo, il modello tradizionale, che vede la corrispondenza fra gestore e 1-2 strutture, specializzate in un particolare servizio e radicate in un territorio definito; all’estremo opposto, i gruppi di aziende, che tendono invece a mettere in rete una pluralità di strutture e si caratterizzano per un’offerta più variegata, non necessariamente in un unico territorio e non necessariamente solo nell’area anziani (cfr. tabella 1); all’interno di questo secondo gruppo si registra in realtà una forte variabilità in termini di fatturato (dai 15 a oltre 200 milioni di euro). Molti enti presentano poi natura ibrida, collocandosi in una posizione intermedia fra i due poli di quello che può essere considerato un continuum.

Tabella 1. Identikit dei gestori sociosanitari Fonte: Fosti e Notarnicola (2018, p. 51).

Fonte: Fosti e Notarnicola (2018, p. 51).

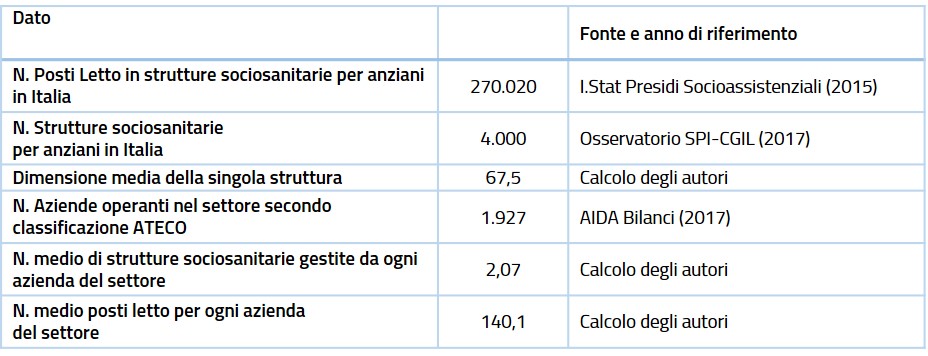

Come l’analisi dell’offerta pubblica, anche la descrizione puntuale dell’offerta privata di servizi di Ltc si scontra con la frammentazione informativa esistente. Notarnicola prova dunque a delineare il perimetro del settore, pubblico e privato, tramite una panoramica dei principali dati resi accessibili da diverse fonti (come Istat, Rapporto Euricse, Rapporto Spi Cgil) e offrendo alcune informazioni sulle caratteristiche delle strutture sociosanitarie per anziani esistenti in Italia (cfr. tabella 2).

Tabella 2. Identikit dei gestori sociosanitari.

Fonte: Fosti e Notarnicola (2018, p. 54).

Fonte: Fosti e Notarnicola (2018, p. 54).

I dati di sistema sono poi arricchiti da un approfondimento sul mercato dei provider basato sui risultati emersi da un questionario somministrato ai 18 grandi player che fanno parte del Network Keyproviders che collabora con il Cergas e che rappresentano oltre il 6% dei posti letto e il 5% delle strutture sociosanitarie per anziani in Italia.

Nel complesso, i dati raccolti attraverso la survey tratteggiano un panorama in cui i grandi soggetti continuano a concentrare la propria offerta nell’ambito dei servizi residenziali sociosanitari, e in particolare in quelli in regime di accreditamento/convenzionamento con il Pubblico: nel 2017 solo l’8% del fatturato per attività sociosanitarie dei soggetti inclusi nell’analisi derivava dai servizi venduti sul mercato privato in senso stretto; il restante 92% del fatturato si suddivideva in quote direttamente corrisposte dal Pubblico (56%) e in compartecipazioni da parte delle famiglie (36%). Inoltre, se 15 dei 18 player intervistati hanno messo a punto una filiera sociosanitaria completa, che cioè copre – oltre all’area della residenzialità – servizi di assistenza domiciliare e/o centri diurni, solo 9 offrono quella che è definita una “filiera per la famiglia” (ovvero servizi di sportello e counseling) e nessuno si cimenta nell’offerta di servizi di “badantato”. Quest’ultimo dato deriverebbe dalla convinzione dei grandi player che sarebbe di fatto impossibile risultare competitivi in un mercato dominato dal lavoro grigio o irregolare.

Infine, dal punto di vista organizzativo l’analisi documenta un graduale processo di aggregazione di impresa, in direzione di una crescita dimensionale delle aziende che operano nel settore. Ciò sarebbe dovuto strategie di riposizionamento strategico messe in atto dai grandi player per far fronte sia alle crescenti difficoltà incontrate per via della riduzione delle risorse pubbliche a disposizione sia all’ingresso nel mercato, soprattutto immobiliare, di multinazionali (italiane e straniere) attratte dal potenziale di un mercato considerato in forte espansione. Il settore sarebbe dunque percorso da una tendenza alla concentrazione, come testimoniano le numerose operazioni di fusione e acquisizione che hanno interessato negli ultimi anni i soggetti inclusi nella ricerca. Il tasso di concentrazione industriale raggiunto è tuttavia definito dagli autori ancora estremamente modesto.

Innovazione tecnologica: ancora rara e poco “innovativa”

Il ruolo delle nuove tecnologie e il loro grado di effettiva diffusione fra i provider di Ltc in Italia sono il tema indagato da Rotolo nel Capitolo 4 del Rapporto. L’analisi prende le mosse dalla considerazione che se innovazione tecnologica e invecchiamento sono stati a lungo considerati mondi lontani, se non addirittura traiettorie divergenti, oggi – anche a fronte di una crescita della propensione all’utilizzo di questi dispositivi da parte dei “nuovi” anziani, di una domanda di servizi sempre più personalizzati e di una riduzione della manodopera disponibile per il caregiving – gli argomenti a favore dell’impego delle tecnologie si stanno facendo più rilevanti. Allo stesso tempo, Rotolo non nasconde le incertezze legate all’introduzione di strumenti tecnologici che, oltre a una serie di vantaggi, potranno generare anche squilibri e conflittualità nell’attuale assetto organizzativo dell’assistenza e quindi richiederanno attenti processi di accompagnamento e formazione.

Provando a fare ordine nella letteratura sul tema, Rotolo propone la distinzione fra 5 possibili finalità cui la tecnologia può rispondere:

- assistenza e cura: servizi di riabilitazione, prestazioni sanitarie e sociosanitarie, integrazione fra componenti sanitarie e assistenziali;

- self-management della qualità della vita e del benessere: prevenzione, promozione della qualità della vita e di stili di vita sani;

- socialità: ancoramento dell’anziano nel tessuto sociale di riferimento;

- supporto al caregiver familiare o informale: aiuto all’assistente nella gestione del paziente anziano, prevalentemente a domicilio;

- supporto al caregiver professionale: aiuto all’operatore sociale e sociosanitario nella gestione del paziente anziano, a domicilio o in struttura.

A queste distinzioni si aggiungono quelle relative al tipo di target, a seconda del grado di dipendenza (anziani indipendenti o attivi; non del tutto autosufficienti; non autosufficienti), e al setting assistenziale (al domicilio da soli; al domicilio con caregiver; in centri diurni o di socialità; in situazioni di condivisione, come co-housing; in strutture protette; in strutture sociosanitarie, case di cura, riabilitazione). Come si legge nel Rapporto, “i molteplici incroci tra tecnologia, setting assistenziali e target descrivono un ampio campo di innovazione e sperimentazione” (p. 77), in cui le ICT possono giocare un ruolo significativo non solo nel campo della cure, ma anche del care in senso più ampio.

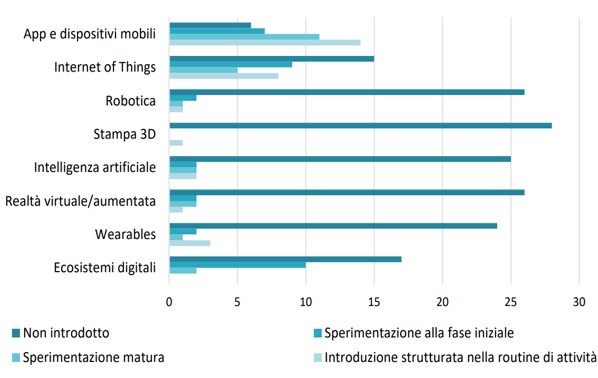

A fronte dell’assenza di analisi sulla diffusione e sul tipo di tecnologie impiegate nei servizi di Ltc, il capitolo presenta i dati di una prima indagine esplorativa sul tema, realizzata attraverso la somministrazione a oltre 400 direttori di strutture residenziali per anziani – grazie al supporto di Anaste, AGeSPI e ANSDIPP – di un questionario online: in totale ne sono stati compilati 142, di cui 67 integralmente. L’analisi delle risposte raccolte segnala che il 47% delle strutture afferma di aver introdotto almeno una innovazione tecnologica: si tratta però di innovazioni utilizzate a pieno regime in appena il 12% dei casi, mentre il 13% si trova in una fase di sperimentazione iniziale, mentre solo il 9% è in una fase di sperimentazione definita “matura”. A queste osservazioni si aggiungono quelle sul tipo di tecnologie più diffuse: perlopiù, app e dispositivi mobili, ovvero i dispositivi tecnologici più tradizionali e maggiormente diffusi anche al di fuori dell’ambito sociosanitario. Del tutto marginali appaiono gli impieghi di robotica, stampa 3D e intelligenza artificiale, che – secondo Rotolo – potrebbero essere d’aiuto per azioni di self-management e supporto ai familiari.

Figura 1. Livello di introduzione delle innovazioni tecnologiche nelle strutture residenziali.

Fonte: Fosti e Notarnicola (2018, p. 82).

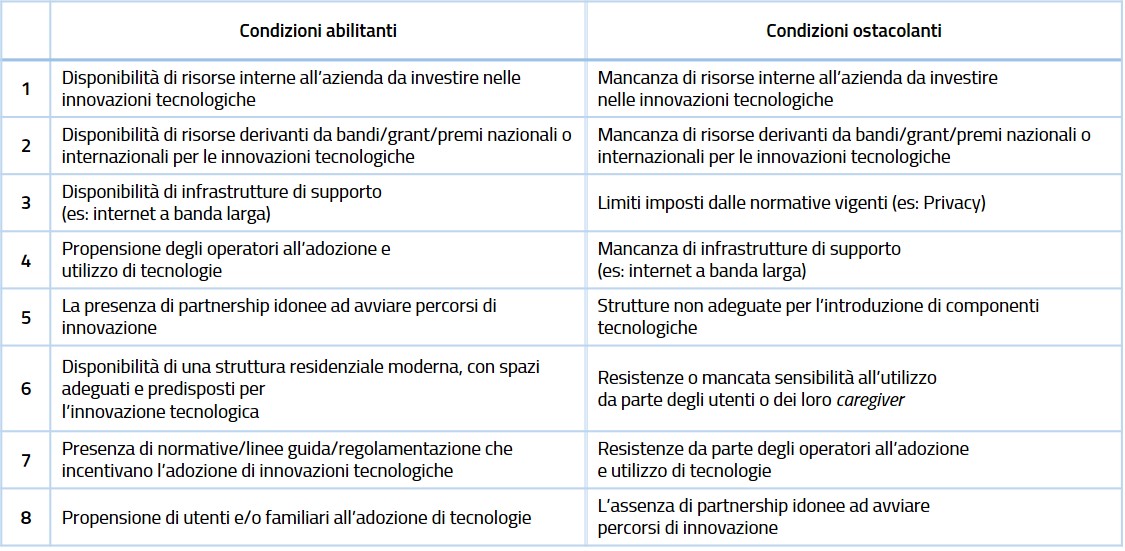

Il questionario ha inoltre provato a mappare i fattori facilitanti o ostacolanti l’introduzione delle nuove tecnologie. Tra i primi, non sorprende che figurino fra i più citati la disponibilità di risorse (interne o sterne) e di infrastrutture di supporto (come l’accesso alla banda larga), oltre alla propensione degli operatori all’utilizzo delle tecnologie; tra i secondi, si segnala, in modo simmetrico, la barriera rappresentata dalla mancanza di risorse, cui si aggiungono i limiti imposti dalle normative vigenti e l’inadeguatezza delle strutture.

Tabella 3. Condizioni abilitanti e fattori ostacolanti l’introduzione di innovazioni tecnologiche all’interno delle strutture per anziani, ordinate dalla più alla meno rilevante Fonte: nostra rielaborazione da Fosti e Notarnicola (2018, pp. 87-88).

Fonte: nostra rielaborazione da Fosti e Notarnicola (2018, pp. 87-88).

Nel complesso, il Rapporto documenta la mancanza di “una vera spinta innovativa verso le nuove frontiere della tecnologia”, che – in assenza d una visione strategica – sembra invece essere interpretata secondo un paradigma tradizionale che la considera prima di tutto un mezzo di efficientamento nella produzione del servizi (e non di miglioramento della capacità di risposta): il suo utilizzo si limita così alle tecnologie più comuni, volte a finalità di cura e assistenza alla persona in senso stretto, trascurando altri aspetti come quelli legati alla socialità, al self-management dell’anziano, alla relazione con il caregiver.

Fare massa per fare innovazione (per tutti)

I dati presentati nel Rapporto rendono evidente la distanza che separa l’attuale conformazione del sistema italiano di politiche per la non autosufficienza (posto che sia lecito parlare di “sistema” a fronte della frammentazione che lo caratterizza) e la messa a punto di soluzioni – pubbliche e private – capaci di offrire risposte adeguate e sostenibili per affrontare i rischi sociali connessi alla perdita dell’autonomia in età avanzata: “Le strategie e le innovazioni messe in atto dai soggetti gestori – scrivono gli autori nel capitolo conclusivo – sono […] ancora timide e insufficienti. Solo poche punte avanzate interpretano dal basso le esigenze le esigenze e anticipano il regolatore pubblico”.

Che cosa gli autori del Rapporto intendano per “innovazione e cambiamento” non è oggetto di un esplicito esercizio definitorio, ma emerge implicitamente dalla prospettiva assunta e dalla selezione dei temi approfonditi. La prospettiva, come detto, è quella dei servizi complessivamente disponibili per gli utenti che ne abbiano bisogno, indipendentemente dalla natura pubblica o privata dei gestori di questi servizi. Quanto ai temi approfonditi e considerati meritevoli di ulteriori sviluppi sul piano delle policy, emergono quelli dell’integrazione fra servizi e fra risorse e della messa a punto di soluzioni maggiormente flessibili, più orientate alle funzioni di counseling e supporto (non solo agli anziani, ma anche alle famiglie che se ne prendono cura) e capaci di sfruttare il potenziale delle nuove tecnologie; emerge poi con forza la necessità di una governance pubblica chiara, oggi di fatto inesistente, capace di ridurre i rischi legati a un divario crescente nell’accesso da parte delle singole famiglie, peraltro sempre più sole nella difficilissima funzione di ricomposizione di servizi e risorse.

Se non si ritiene desiderabile uno scenario di crescente segmentazione del care, la via da percorrere – concludono gli autori – è quella di “una ricomposizione delle risorse messe in campo dai soggetti pubblici direttamente per il finanziamento dei servizi, delle risorse pubbliche trasferite alle famiglie e delle risorse proprie delle famiglie. Se obiettivo del sistema welfare è quello di ampliare la platea della popolazione inclusa in una sfera di interventi di interesse generale (non necessariamente di natura pubblica) è necessario uno sforzo di integrazione nella gestione delle risorse dedicate dai diversi attori alla non autosufficienza”. Una strada che potrà diventare percorribile quanto tutti gli attori chiamati in causa prenderanno coscienza della portata del fenomeno e dell’urgenza di farvi fronte.

Riferimenti

Fosti, G. e Notarnicola, E. (2018), L’innovazione e il cambiamento nel settore della Long Term Care. 1° Rapporto Osservatorio Long Term Care, Milano, Università Bocconi, Egea

Pasquinelli S. e Rusmini, G. (2013), Badare non basta. Il lavoro di cura: attori, progetti, politiche, Roma, Ediesse.