Housing Europe ha pubblicato il nuovo rapporto The State of Housing in the EU, che analizza la condizione abitativa in Europa (qui i nostri approfondimenti sul rapporto del 2015 e del 2013). In base a quanto emerge, il settore abitativo è in ripresa, ma non tutti i cittadini né tutti i paesi ne stanno beneficiando. Dalla nuova domanda abitativa all’aumento delle ineguaglianze, dall’urbanizzazione all’impatto delle nuove piattaforme sul diritto alla casa, vi raccontiamo le sfide principali che dovremo affrontare nei prossimi anni. Anche in Italia.

Riparte il settore abitativo, ma non per tutti

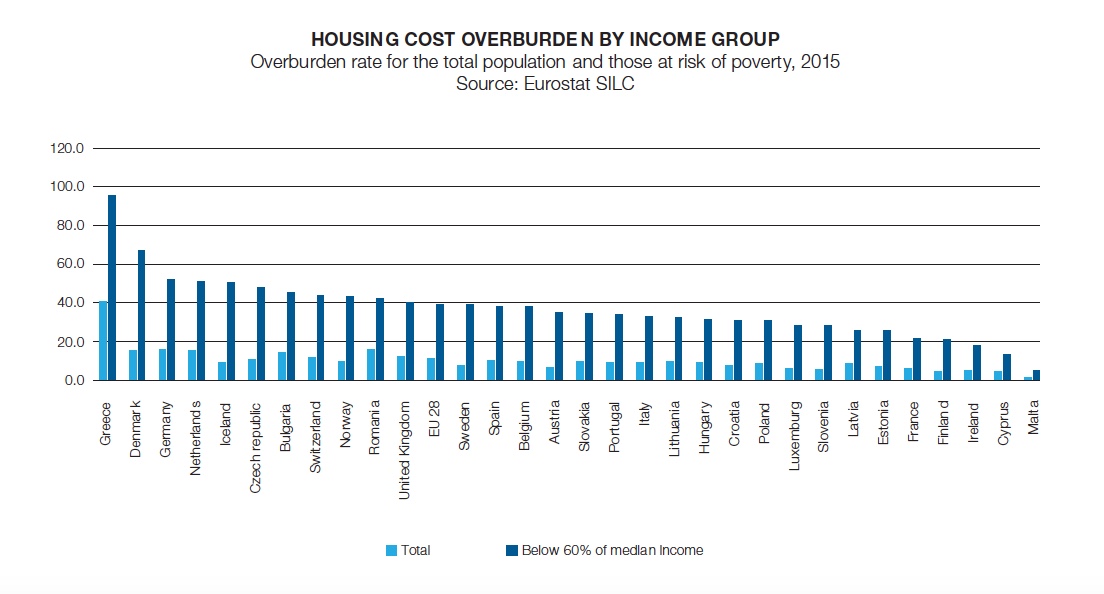

In base a quanto emerge dallo studio, la ripresa dell’economia europea sta trainando anche il settore edilizio – che nel 2016 ha conosciuto la più alta crescita dei prezzi dal 2009, +4,7% – ma questa ripresa non sta coinvolgendo tutti i cittadini, né tutti gli Stati membri, determinando un incremento delle ineguaglianze. Il problema segnalato dai ricercatori è che i prezzi delle abitazioni nella maggior parte dei Paesi stanno crescendo più velocemente di quanto stiano crescendo i redditi. Tenendo conto che le spese abitative rappresentano già la voce di uscita più consistente nei bilanci familiari dei cittadini europei – circa un quarto del bilancio familiare, ma il dato raggiunge valori più alti in alcuni Stati -, ne deriva che povertà abitativa e povertà economica sono sempre più connesse: l’11,3% della popolazione europea è sovraccaricata dai costi abitativi, percentuale che sale al 39,3% per coloro a rischio povertà. L’aumento dei costi abitativi colpisce in particolare i soggetti più vulnerabili, quali i giovani, i disoccupati e i lavoratori con bassi salari, gli immigrati, i genitori single, le persone con disabilità fisica e intellettiva, gli anziani che vivono in alloggi non adatti alle esigenze della vecchiaia ma che non hanno abbastanza risparmi per cambiarli.

Sebbene i costi abitativi siano più alti per chi vive in un alloggio in affitto, anche coloro che dispongono di un alloggio di proprietà possono sperimentare condizioni di povertà abitativa. È il caso dei “poor home owners” – particolarmente diffusi nell’Est Europa, ma in espansione anche nell’Europa meridionale – cioè di coloro che hanno sì un alloggio di proprietà ma un alloggio di scarsa qualità, che ad esempio faticano a tenere caldo in quanto vetusto, o salubre in quanto fatiscente, o che li costringe a spendere centinaia di euro in utenze perché energeticamente inefficiente.

La serietà dell’emergenza abitativa è dimostrata dall’aumento del numero dei senza tetto (ad esempio in Francia cresciuti del 50% dal 2001 al 2012) e dal cambiamento delle loro caratteristiche – con un sensibile aumento dei giovani e delle famiglie con bambini. Inoltre, il numero di persone in attesa per alloggi pubblici è cresciuto ovunque. Ad esempio solo in Irlanda è duplicato dal 2008 al 2010, salendo oltre le 96mila persone.

Città e provincie: nuove fratture

Nonostante i prezzi delle abitazioni siano complessivamente tornati a salire, il settore edilizio non è ancora ripartito del tutto, così in alcuni territori, e soprattutto in alcuni centri urbani ad alta densità abitativa, l’offerta di alloggi rimane scarsa – fattore che come sappiamo determina un innalzamento dei costi delle abitazioni disponibili, spesso di bassa qualità. Si tratta di un fenomeno diffuso soprattutto in UK, Svezia, Irlanda e Lussemburgo, oltre che in certi territori della Germania e Paesi Bassi. A titolo di esempio, si stima che la Svezia, uno dei paesi con il più alto tasso di urbanizzazione al momento in UE, necessiterà di circa 710.000 nuovi alloggi nel prossimo decennio.

Inoltre, i cambiamenti sociali e economici stanno acuendo le fratture territoriali: mentre alcuni centri urbani non dispongono di alloggi – e alloggi a prezzo sostenibile – sufficienti ad accogliere l’afflusso massivo di individui attratti dalle opportunità lavorative delle città, le provincie e i centri minori subiscono un forte spopolamento e si ritrovano ad affrontare il problema degli edifici abbandonati, dell’invecchiamento della popolazione, della svalutazione dei capitali immobiliari.

I flussi migratori sia interni che dall’estero stanno infatti esercitando pressioni straordinarie sulla questione abitativa, circa la necessità sia di alloggi di emergenza che di soluzioni di lungo termine.

Gli investimenti pubblici

Per quanto riguarda l’intervento pubblico, in Europa si assiste a una generalizzata riduzione degli investimenti nel settore abitativo, riduzione avviata già prima della crisi ed aumentata con l’austerità. Pur con alcune eccezioni, le scelte recenti sono state orientate a supportare la domanda di alloggi (ad esempio sotto forma di contributi e sussidi per cittadini a basso reddito), anziché a supportare l’offerta (ad esempio costruendo nuove abitazioni a affitto calmierato). Le politiche pubbliche intraprese si stanno rivelando in molti casi insufficienti a invertire la rotta – solo la Finlandia è stata in grado di ridurre il numero dei senzatetto. In generale, i paesi con un sistema di edilizia sociale più robusto, come l’Austria, si sono dimostrati più resilienti, mentre i paesi dove l’edilizia sociale è poco diffusa e/o dove vi è stata una maggiore restrizione dei finanziamenti pubblici, come Italia, Grecia e Portogallo, hanno incontrato maggiori difficoltà, e si stanno sforzando di trovare modi con cui investire nell’offerta e manutenzione degli alloggi e di intraprendere nuove misure sociali.

In particolare – spiegano gli autori – la crisi avrebbe potuto rappresentare un punto di svolta, mostrando l’importanza di investire nell’edilizia accessibile, non speculativa, invece, ad oggi i cambiamenti di paradigma sono stati limitati.

In questo contesto, sono i governi locali e le città, le più colpite dall’emergenza abitativa, a sperimentare le soluzioni più innovative. Si spazia da quelle che offrono terreni a prezzi ridotti, a quelle che fanno leva sui costruttori privati, a quelle che ristrutturano vecchi stabili a quelle che promuovono iniziative a favore dell’integrazione dell’istruzione e inclusione sociale.

L’impatto delle piattaforme

Il rapporto riflette anche sull’impatto delle nuove piattaforme per gli affitti brevi – prima tra tutte Airbnb – sul mercato immobiliare delle città europee, in particolare su come tali piattaforme condizionano le opportunità per i residenti di trovare alloggi a prezzi sostenibili. Pochi studi e pochi dati sono al momento disponibili, spiega il rapporto, rendendo difficile stimare se c’è effettivamente una connessione tra la diffusione degli affitti brevi e il rapido rialzo dei prezzi. Tuttavia, sembra che queste pratiche stiano esacerbando la situazione di alcune città già afflitte dalla scarsità di alloggi a prezzi accessibili. In particolare, dalla logica iniziale, che era quella propria della sharing economy della condivisione del proprio appartamento o di una stanza, si sta invece passando ad una logica speculativa, con l’avvento di nuovi operatori commerciali, agenzie immobiliari e privati che si lanciano su queste piattaforme intravedendovi un mercato proficuo.

Diversi comuni europei hanno quindi iniziato a limitare il fenomeno regolamentando più rigidamente aspetti fiscali, tempi e modalità di affitto, ad esempio ponendo un limite di giorni, circoscrivendo gli housing provider ai soli privati cittadini, o vietandolo in determinato quartieri. Fino al caso più radicale di Berlino, dove dal 2016 è proibito dare in affitto a breve termine alloggi per più del 50% della loro superficie, pena una sanzione fino a 100.000 euro.

La situazione italiana

Il rapporto contiene anche un’analisi dei singoli paesi membri. In Italia si riscontra ancora una forte prevalenza di persone che vivono in un alloggio di proprietà (71,9%) rispetto all’affitto (14,8%) in affitto e mentre il 9.6% vive in un alloggio in cui non paga affitto. Solo il 3,7% abita in un alloggio a canone ridotto, di cui il 75% in un alloggio ERP. Sono 7 milioni invece le abitazioni vuote o seconde case.

Negli anni della crisi il settore edilizio è collassato: tra il 2006 e il 2013 il numero di compravendite è sceso del 53,7% così come sono declinati i prezzi di vendite e canoni di affitto. Solo dal 2014 si è avviata una lenta ripresa. Dal 1998 al 2008 gli affitti nel mercato privato sono cresciuti del 57%, mentre i redditi solo del 31%. Dopo il 2008, i costi di affitto sono calati invece più velocemente dei redditi, ma ciononostante nel 2014 circa il 34% degli affittuari spendeva ancora più del 30% del proprio reddito, con un conseguente aumento del 62% degli sfratti dal 2006 al 2014.

Attualmente sono 1,7 milioni le famiglie a rischio di povertà abitativa, e sono in aumento le richieste di alloggi a canone ridotto, ma le liste di attesa municipali contano circa 650 mila persone. Sono solo 750.000 i nuclei familiari che vivono in un alloggio pubblico, ossia un terzo dei potenziali bisognosi. Lo stock pubblico cresce infatti di solo 5.500 unità l’anno, e 400.000 delle abitazioni esistenti necessitano di manutenzione.

Oltre agli alloggi ERP, alloggi a costi sostenibili sono disponibili grazie al sistema dell’edilizia sociale e grazie ad alcune realtà del terzo settore, con differenze significative su scala regionale.

Le politiche di edilizia sociale promosse dal 2009 non hanno raggiunto ancora i risultati sperati, e in particolare sono state rivolte perlopiù all’area grigia, così nel 2014 sono state introdotte nuove misure volte a supportare gli affitti a canone concordato per persone a basso reddito. Recentemente, inoltre, sono stati destinati 490 milioni di euro alla riqualificazione del patrimonio edilizio pubblico. Infine, nel 2016 sono stati promossi nuovi incentivi per l’adeguamento energetico delle abitazioni.

Riferimenti