Riprendendo i dati riportati nell’ultima Relazione Covip, il portale Il Punto – Pensioni&Lavoro ha realizzato un’analisi con lo scopo di delineare il profilo dell’aderente "tipo" dei fondi di previdenza complementare sulla base di alcune caratteristiche socio-demografiche (età, genere, condizione professionale, residenza) e delle preferenze in termini di opzioni di investimento offerte.

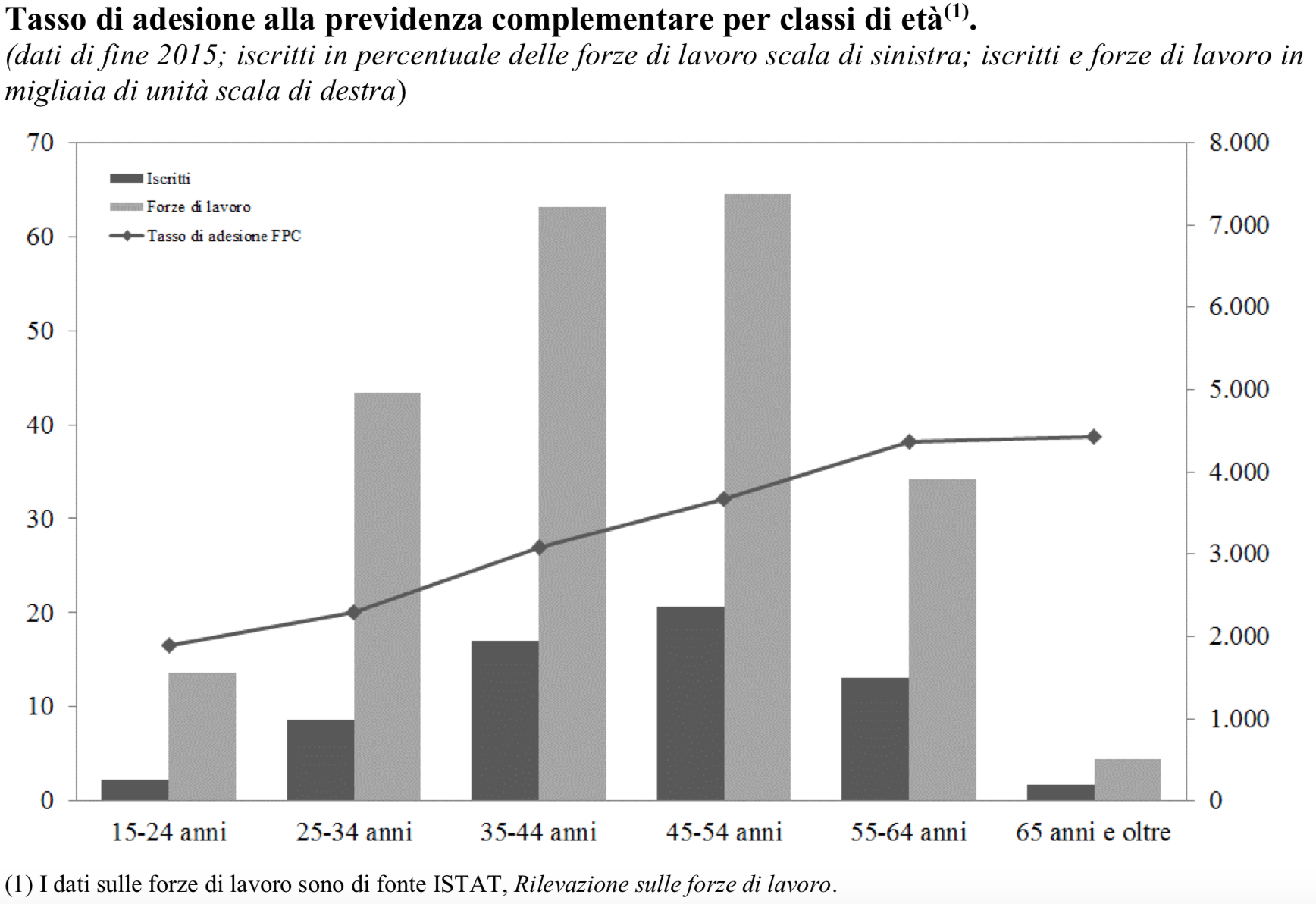

Partendo dall’età anagrafica degli iscritti alla previdenza complementare, si osserva che il tasso di partecipazione calcolato rispetto alle forze di lavoro cresce all’aumentare dell’età fino alla fascia 55-64 anni, per poi mantenersi stabile dai 65 anni oltre; a fronte di un valore medio del 28,3%, il tasso di adesione risulta pari al 19% tra gli individui con meno di 35 anni, per poi salire al 27% nelle fasce di età compresa fra 35 e 44 anni e al 34% per quelle tra 45 e 64 anni (fascia in cui si registra il tasso di partecipazione più alto). Dunque, oltre un terzo degli aderenti ai fondi pensione ha un’età compresa tra i 45 e 64 anni e nel complesso l’età media delle adesioni è 46,1 anni.

Fig. 1: Tasso di adesione alla previdenza complementare per classi di età

Fonte: Relazione per l’anno 2016, Covip

Secondo il genere, gli iscritti di sesso maschile rappresentano il 62,7% del totale degli aderenti rispetto a una percentuale sulle forze di lavoro del 57,9%. Considerando anche l’età, i tassi di partecipazione degli uomini rispetto alle donne si mantengono su livelli in media del 5% più elevati su tutte le fasce. Considerando la condizione professionale, su un totale di 7,8 milioni di iscritti, 5,8 milioni sono lavoratori dipendenti e si concentrano nei fondi negoziali per 2,59 milioni* e nei PIP “nuovi” per 1,76 milioni. I lavoratori autonomi (includendo in tale definizione anche i liberi professionisti e i non occupati) invece totalizzano circa 2 milioni, di cui circa 1,1 milioni nei PIP “nuovi” e 600.000 nei fondi aperti.

Passando all’analisi della distribuzione geografica degli iscritti, i tassi di adesione più alti si registrano nel Nord Italia, attestandosi in media su valori superiori al 30% con punte oltre al 40% nelle Regioni in cui l’offerta previdenziale è completata da iniziative di tipo territoriale, come la Valle d’Aosta e il Trentino Alto Adige. Nelle regioni centrali i tassi sono in media del 27%, più elevati in Toscana dove superano il 30% e più ridotti nel Lazio dove si attestano intorno al 23%. Nel mezzogiorno, invece, la partecipazione scende in media al 21%; anche qui il fenomeno delle adesioni contrattuali ha contribuito all’incremento del tasso di adesione. Posto che in tutte le regioni l’adesione è al di sotto della media nazionale, i livelli più bassi si registrano in Campania (20%) e in Sardegna (19%).

In termini di scelte tra le diverse opzioni di investimento offerte dalle diverse forme di previdenza complementare, si osserva la prevalenza dei comparti caratterizzati da una minore quota di azioni e, di conseguenza, da un profilo di rischio/rendimento più basso: circa la metà degli iscritti è concentrata nei comparti garantiti e il 18% in quelli obbligazionari; nei comparti bilanciati e azionari si colloca il residuo 32% degli aderenti. Il che potrebbe apparire coerente con i risultati dell’analisi degli iscritti per età anagrafica: se l’aderente è vicino all’età di pensionamento è tendenzialmente portato a scegliere linee di investimento meno rischiose.

A questo punto ci chiediamo: chi sono i soggetti più bisognosi di previdenza complementare? Considerando come discriminanti principali l’età anagrafica e la condizione lavorativa, questi soggetti corrispondono al profilo dell’aderente “tipo” fin qui delineato?

Come abbiamo visto sopra, la fascia dei giovani costituisce solo una piccola fetta degli iscritti alla previdenza complementare. Probabilmente perché lo stipendio percepito all’inizio dell’attività lavorativa è considerato troppo modesto per iniziare a versarne una parte (anche se piccola) al fondo pensione e perché il momento del pensionamento appare così lontano nel tempo da passare in secondo piano rispetto ad altre priorità. Purtroppo però i soggetti che hanno maggiore necessità di una pensione complementare sono proprio le nuove generazioni, per le quali – in applicazione del solo metodo di calcolo contributivo della pensione pubblica – varrà la regola “più contributi si versano, più alto sarà l’importo della pensione”; ma se si versa poco o non si versa nulla perché si fa un lavoro irregolare, come può capitare proprio nei primi anni di attività lavorativa, si pregiudica sin dall’inizio la propria futura pensione. Inoltre, a differenza del passato, non ci saranno più le integrazioni al minimo e le maggiorazioni sociali a fare da sostegno alla prestazione pensionistica.

Da qui la necessità di pensare da subito a come costruirsi una “pensione di scorta”, sapendo che vengono in aiuto due importanti strumenti: per i giovani al primo impiego, l’agevolazione di poter versare nei 20 anni successivi ai primi 5 di attività, anche superando il limite di deducibilità fiscale dei 5.164 euro all’anno, la differenza tra quanto hanno effettivamente versato nei primi 5 anni di attività e la somma di 25.820 euro (5.164 x 5); per i giovani non ancora occupati, la possibilità di farsi iscrivere a un fondo pensione da un genitore, il quale godrà della deducibilità dei contributi versati fino al limite di 5.164 euro annui.

Stando alle considerazioni svolte sulla pensione “contributiva”, oltre ai giovani, i soggetti più bisognosi di previdenza complementare sono anche i cosiddetti lavoratori discontinui, cioè tutti quelli che iniziano con lavori flessibili o subiscono interruzioni di contribuzione nel corso della loro vita lavorativa e che conseguentemente dispongono di minori contribuzioni. Avranno altresì tassi di sostituzione più bassi della media anche i lavoratori autonomi e i liberi professionisti, assoggettati a contribuzioni modeste.

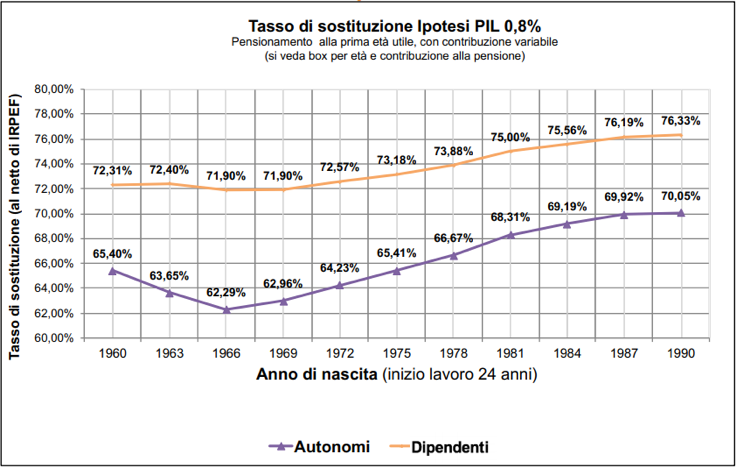

Nella figura che segue vengono presentati i tassi di sostituzione netti, cioè i rapporti tra la prima rata di pensione e l’ultimo stipendio (o reddito da lavoro) al netto del prelievo fiscale e contributivo. I tassi stimati assumono valori significativamente più bassi nel caso dei lavoratori autonomi rispetto a quelli dei dipendenti per tutte le classi d’età, con una differenza di circa 10 punti percentuale: 65-70% per i primi, 72-76% per i secondi. Come accennato sopra, tale differenza è data da un livello di contribuzione dei lavoratori autonomi più basso (circa il 24% contro il 33% dei dipendenti).

Fig. 2: Tassi di sostituzione netti per lavoratori dipendenti e autonomi con ipotesi di crescita del PIL dello 0,8%

Fonte: Quarto Rapporto sul Bilancio del Sistema Previdenziale italiano, Itinerari Previdenziali

Come per l’età anagrafica, anche nel caso della condizione professionale, il profilo dell’aderente “tipo” non corrisponde a quello del soggetto più bisognoso di previdenza complementare: abbiamo visto infatti che lavoratori autonomi e liberi professionisti rappresentano meno del 30% del totale iscritti ai fondi pensione (percentuale che andrebbe depurata dei soggetti che non risulta svolgano attività lavorativa, risultando così ancora più bassa).

L’auspicio è che, tramite adeguate campagne informative come ad esempio l’invio delle “buste arancioni” per tutti o la realizzazione di incontri ad hoc per i giovani e i lori genitori già a partire dall’età scolastica, chi ha più bisogno di previdenza complementare se ne renda presto conto e inizi a pensare a come integrare la propria futura pensione.