La Commissione Europea ha dichiarato che l’housing exclusion – ovvero l’essere privi di una casa, e di una casa dignitosa – è forse la manifestazione più seria della povertà e dell’esclusione sociale nella nostra società. Secondo uno studio condotto nel 2009, in media il 6% della popolazione europea vive in condizioni di housing deprivation (cioè in abitazioni sovrappopolate, con condizioni igienico-sanitarie o strutturali inadeguate). I Paesi più colpiti sono quelli dell’Europa dell’est (con percentuali che vanno dal 12,2% dell’Estonia al 28,6% della Romania), mentre al lato opposto troviamo quelli del Nord (dallo 0,5% dei Paesi Bassi all’1,3% della Danimarca). E’ un dato interessante che Italia (7,3%) e Grecia (7,6%) siano gli unici Paesi della UE-15 a superare la soglia media del 6%. Assicurare a tutti i cittadini il diritto alla casa è considerato uno dei primi passaggi per contrastare la povertà e l’esclusione sociale, per questo i paesi dell’Unione Europea, sebbene con differenze enormi, hanno messo in atto politiche di social housing che la crisi economica sta rendendo sempre più difficili da sostenere ma, al contempo, sempre più necessarie. Cerchiamo di capire a che punto siamo a partire dal rapporto The Housing Europe Review 2012 pubblicato da CECODHAS Housing Europe.

Le dimensioni del social housing

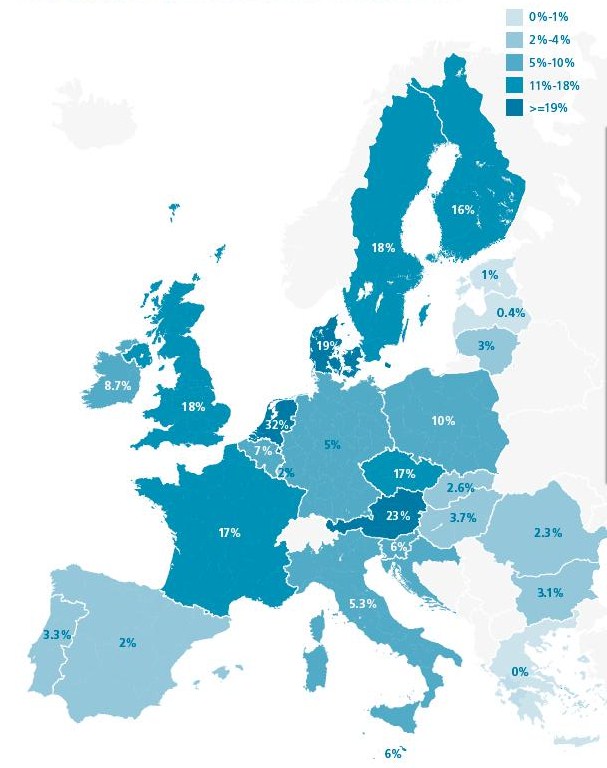

A causa della difficoltà nel definire statisticamente il numero di proprietari di social houses, l’ampiezza del settore è generalmente individuata nello stock di abitazioni sociali in affitto in rapporto al totale delle abitazioni [Figura 1]. Se confrontiamo gli Stati dell’Unione Europea, i Paesi Bassi sono il Paese con il livello più alto (32%), seguiti da Austria (23%), Danimarca (19%), Regno Unito (18%), Svezia (18%), Francia (17%) e Finlandia (16%). La percentuale si abbassa drasticamente negli altri Paesi, fino a raggiungere lo 0% in Grecia – dove le politiche di social housing prevedono unicamente la vendita e non la locazione di alloggi low cost. La maggior parte degli Stati centro-orientali, inoltre, presenta livelli estremamente bassi poiché, dopo la caduta del regime comunista, l’80-90% delle abitazioni sono state cedute a privati (ai proprietari precedenti o vendute agli affittuari a prezzi notevolmente ridotti) con il risultato di una scarsa disponibilità di alloggi da convertire al social housing. Fanno eccezione Polonia e Repubblica Ceca che hanno, invece, mantenuto una quota più consistente di abitazioni di proprietà statale anche dopo la transizione all’economia di mercato.

Nell’ultimo decennio il numero di richieste di social hosting è visibilmente aumentato (ad esempio, in Inghilterra, +57% tra il 2001 e il 2006), soprattutto in seguito alla crisi economica (nell’area di Dublino +60% dal 2008), mentre l’offerta complessiva è parallelamente diminuita. Più recentemente, tuttavia, vi è stata un’inversione di tendenza e alcuni Paesi – prima fra tutti la Francia, con un record di 131.509 nuovi alloggi nel 2010 – hanno ripreso ad investire nel social housing, nel quale hanno visto un efficace ammortizzatore sociale. Il futuro del settore dipenderà da quanto i governi riusciranno a destinarvi tra tagli della spesa pubblica e politiche di austerity.

Figura 1. Social rental housing as percentage of total housing stock

Fonte: CECODHAS Housing Europe, The Housing Europe Review 2012.

Gli attori del social housing

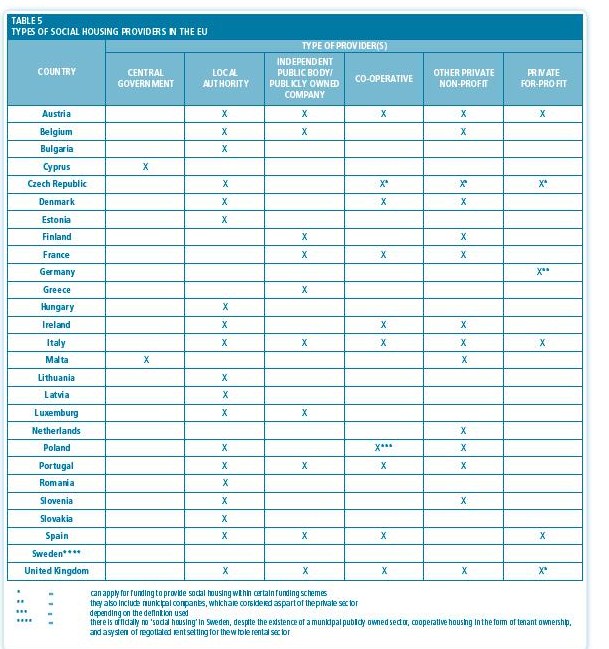

Nei Paesi dell’UE-15, le politiche di social housing vedono il coinvolgimento di soggetti eterogenei: attori pubblici, nella quasi totalità locali (solo a Malta e Cipro la competenza è ancora del governo centrale) che operano direttamente o attraverso società specializzate di proprietà pubblica; soggetti privati specializzati – in aumento – generalmente non profit o limited profit; recentemente sta crescendo anche il numero di fornitori non specializzati, (commercial developers e proprietari privati) che ricevono sussidi pubblici per fornire abitazioni con finalità sociali. Negli ultimi anni i soggetti pubblici stanno infatti riducendo il proprio impegno nel campo del social housing, limitandosi alla gestione dello stock esistente e delegando al settore privato la costruzione e l’offerta di nuovi alloggi.

Diverso è il caso dei Paesi centro-orientali dove (sempre ad eccezione di Polonia e Repubblica Ceca) le politiche di social housing sono gestite esclusivamente dai governi locali, senza alcun coinvolgimento di soggetti esterni.

Figura 2. Social housing providers in the EU

Fonte: CECODHAS Housing Europe, The Housing Europe Review 2012.

Com’è finanziato il social housing?

Quasi tutti i progetti di social housing vengono finanziati attraverso la combinazione di strumenti differenti il cui peso relativo varia a seconda del contesto: prestiti bancari, prestiti/sussidi pubblici, risorse proprie dei social housing providers e talvolta contributi degli stessi inquilini.

Il sostegno pubblico si articola in sovvenzioni dirette o prestiti da parte di istituti di credito pubblici specializzati, mentre nel caso di prestiti da istituti di credito privati, il governo può fungere da garante o finanziare il pagamento dei relativi interessi. Il finanziamento dei progetti di social housing può essere di competenza esclusiva dello stato centrale, delle regioni (o provincie federali), dei comuni o, in certi casi, di più soggetti contemporaneamente. In alcuni Paesi, come la Svezia o i Paesi Bassi, non è previsto alcun sistema di finanziamento pubblico, in altri è, invece, l’unico tipo di finanziamento esistente. In Bulgaria, Lettonia, Lituania e Romania, infatti, le social houses sono solo di proprietà pubblica e finanziate dal budget comunale (o, in certi casi, da quello statale). Le istituzioni pubbliche possono finanziare il social housing anche indirettamente, ad esempio concedendo terreni a prezzi scontati (Austria, Italia, Lussemburgo) o agevolazioni fiscali che riducano i costi di costruzione per i costruttori privati.

Per realizzare progetti nell’ambito del social housing ci si può rivolgere anche – oggi più che in passato – al mercato finanziario privato. La crisi finanziaria ha però dimostrato che per garantire la sostenibilità e l’applicabilità di questo sistema, deve esserci qualche forma di intermediazione tra i fornitori e il mercato – ad esempio una struttura di collegamento supervisionata da autorità pubbliche – in grado di garantire e supportare gli investimenti nel social housing.

Gli housing providers, soprattutto quelli più consolidati, possono anche autofinanziarsi reinvestendo i propri guadagni in nuovi progetti. Si possono attivare meccanismi di funds pooling attraverso cui sostenere le organizzazioni più deboli o promuovere la competizione e l’innovazione. E’il caso di Paesi Bassi, Danimarca e Francia, dove i soggetti operanti nel settore hanno riunito dei fondi che, “a rotazione”, vengono impiegati come garanzia o, nel caso danese, come finanziamenti per la ristrutturazione delle abitazioni.

Un’altra soluzione consiste nella vendita degli alloggi sociali esistenti. Negli ultimi vent’anni è stata, in parte, avviata la privatizzazione dello stock di housing sociale attraverso una vendita selettiva che risponde a due esigenze: soddisfare gli affittuari che vogliono diventare proprietari di una casa ma non possono farlo ai prezzi di mercato, e generare nuove risorse da investire nella ristrutturazione e nella costruzione di nuovi alloggi. Tuttavia, quando non ben regolamentato, questo fenomeno ha provocato effetti negativi, comportando la vendita di tutti gli alloggi di qualità migliore e la riduzione dello stock complessivo, tant’è che in Scozia e Galles il right to buy è stato limitato attraverso una regolamentazione più restrittiva.

Le condizioni di vendita delle social houses variano sensibilmente da uno Stato all’altro. Il right to buy è riconosciuto solo in Austria, nelle Fiandre e nel Regno Unito (oggi con diverse limitazioni); in alcuni paesi l’acquisto non è consentito (Lettonia, Lituania, e con alcune eccezioni, Danimarca e Svezia); in altri è consentito ma subordinato a determinate condizioni (nella maggior parte degli Stati) o è un fenomeno molto marginale (Italia). In Grecia e a Cipro, invece, il social housing prevede solo la vendita, e non l’affitto degli alloggi.

I progetti di social housing possono, infine, essere finanziati non solo sul lato dell’offerta, ma anche su quello della domanda, principalmente attraverso benefits che aiutano gli affittuari nel pagamento del canone di locazione. Si tratta di una forma di finanziamento indiretta che può però anche generare distorsioni, come l’aumento generale degli affitti.

Chi ha diritto al social housing?

Il means-test più comune è quello basato sul reddito – la cui soglia è piuttosto alta in Francia, Austria e Germania, significativamente bassa in Italia – ma possono essere impiegati anche criteri alternativi quali la condizione di bisogno (temporanea perdita dell’abitazione, alloggi non idonei a livello igienico-sanitario, ecc.) o determinate caratteristiche dei beneficiari (età, disabilità, ecc.). In certi casi, invece, non c’è alcuna restrizione e gli alloggi pubblici sono accessibili per tutti i segmenti della popolazione, così da evitare forme di segregazione sociale e ghettizzazione. In Danimarca e in Svezia, ad esempio, l’iscrizione nelle liste d’attesa è aperta a chiunque e la selezione tra richiedenti viene fatta solo in un secondo momento, attraverso delle scale di priorità che spesso variano a seconda delle necessità o delle carenze del mercato locale.

In generale, comunque, la necessità di ottimizzare risorse sempre più scarse imposta dalle politiche di austerity sta comportando la progressiva restrizione delle condizioni previste dai means-test. Ciononostante il diritto alla casa è oggi maggiormente riconosciuto e tutelato. In Scozia, ad esempio, l’Homelesseness Scotland Act per i senzatetto verrà esteso a tutti i cittadini, imponendo alle autorità locali di garantire un’abitazione dignitosa a chiunque si trovi in situazioni di necessità. Diverse regioni autonome della Spagna hanno intrapreso lo stesso percorso, a partire dai Paesi Baschi, che nel 2011 hanno approvato un disegno di legge che obbliga il governo regionale a garantire il diritto alla casa ai cittadini con redditi bassi.

Il problema dell’housing e dei relativi servizi è stato ulteriormente accentuato dalla crisi, che ha inasprito duramente le difficoltà relative non solo all’acquisto o all’affitto di una casa, ma anche al pagamento delle spese ad essa relative (elettricità, riscaldamento, ecc.). Si stima che gli Europei spendano nell’housing almeno un quinto del loro reddito (22,9%).

Non solo il numero di homeless è in crescita (+20% in Grecia, ma anche in UK e Irlanda), ma c’è anche una nuova categoria a rischio di housing exclusion: la classe media con i suoi working poors, che non hanno diritto al social housing ma incontrano sempre maggiori difficoltà ad accedere al mercato immobiliare. E’ fondamentale, quindi, tenere conto di questo fenomeno e riformare conseguentemente le politiche abitative affinché esse siano uno strumento veramente efficace per contrastare la povertà e l’esclusione sociale.

Riferimenti

The Housing Europe Review 2012 – The nuts and bolts of European social housing system

European Network for Housing Research

I nostri approfondimenti sul tema del social housing

Il Social Housing in Italia: edilizia sociale e Terzo Settore

Fondazione CR Lucca investe 8 milioni nell’housing sociale per la provincia