Quando parliamo di equità di genere intendiamo la necessità di introdurre a livello politico e sociale delle misure che favoriscano l’equa distribuzione di benefici e responsabilità tra donne e uomini tenendo in conto delle disuguaglianze sistemiche.

Attualmente, infatti, sono molto numerosi i fattori che alimentano le disuguaglianze tra uomini e donne. Parliamo, ad esempio, della divisione squilibrata dei compiti di cura all’interno delle famiglie, oppure alla disparità salariale a parità di formazione o di impiego. Molti sono gli elementi che mettono le donne in una posizione svantaggiata, e questo accumularsi di ostacoli fa sì che, tra le altre cose, donne e uomini arrivino all’età della pensione con un significativo divario di ricchezza.

Ne parla il Global Gender Wealth Equity Report 2022 pubblicato da WTW- Willis Towers Watson in collaborazione con il Word Economic Forum (WEF). Ed emerge come il problema della disparità di genere in ambito pensionistico, purtroppo, sia diffuso a livello globale.

Un problema diffuso

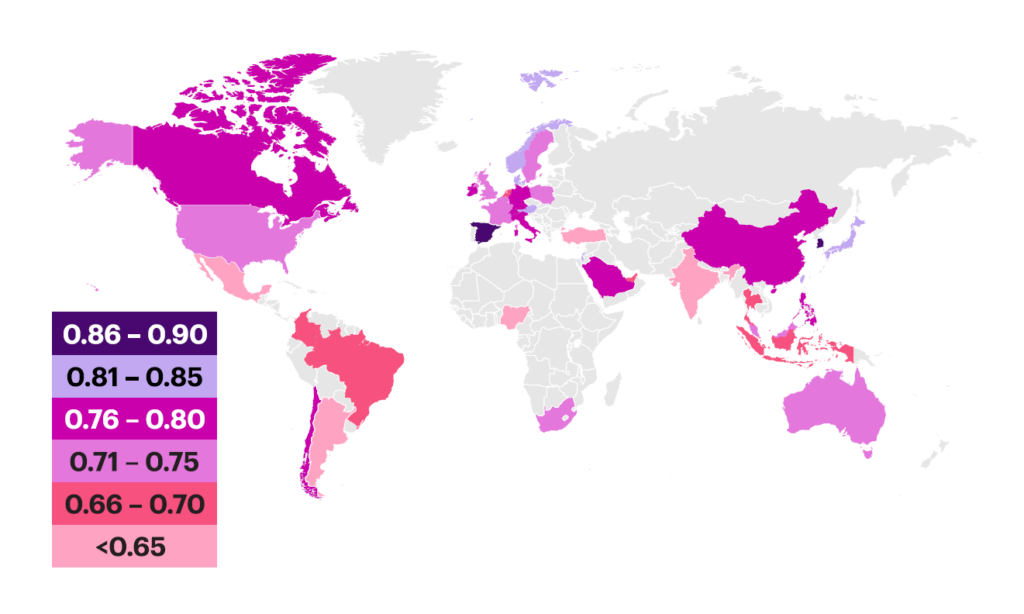

Il Wealth Equity Index, al centro del Report di WTW e World Economic Forum, prova a quantificare l’entità del divario di genere nell’accumulo di ricchezza al momento della pensione in 39 Paesi selezionati. Per quantificare il divario l’indice guarda alle disuguaglianze di genere nel corso della vita delle donne, a partire dall’età di 22 anni e fino all’età di pensionamento comunemente prevista dallo Stato; per favorire la comparabilità, tale dato è stato raccolto in base all’età pensionabile maschile nel Paese di riferimento.

L’indice varia da 0 ad 1, dove 1 rappresenta una totale assenza di divario di genere nell’accumulo di ricchezza.

Nel quadro che emerge gli indici vanno da 0,60 a 0,90. Come detto il divario di genere nell’accumulo della ricchezza è diffuso in tutto il mondo: in tutte e cinque le Regioni mondiali (Africa e Medio Oriente, Asia Pacifica, Europa, America Latina e Nord America) al momento del pensionamento le donne hanno accumulato in media solo il 74% della ricchezza rispetto a quella accumulata dai loro colleghi uomini.

Le cause della disparità

Secondo Global Gender Wealth Equity Report ci sono alcuni elementi ricorrenti a livello globale che permettono di comprendere la ragione di questo gap. Si tratta di ambiti che incidono negativamente sulla vita lavorativa delle donne in molti modi e in varie fasi della vita.

Il lavoro di cura non retribuito

Ne abbiamo parlato più volte (ad esempio qui e qui): a livello globale il lavoro di cura non retribuito è ancora largamente affidato alle donne. Tra le responsabilità ad esso collegate rientrano il prendersi cura di figli e figlie, parenti o conoscenti che hanno bisogno di assistenza, ma anche la gestione della casa e della vita domestica.

Si tratta di un compito che limita il tempo che una donna può dedicare, all’interno di una giornata, al lavoro retribuito. Attualmente sono moltissime le donne che per questo motivo ricorrono a contratti part-time o che fanno ricorso ai congedi in misura maggiore rispetto ai padri. Questa situazione peraltro comporta un aumento dello stress psico-fisico, nel tentativo di conciliare le responsabilità di cura con quelle della partecipazione al mercato del lavoro.

La disparità salariale

L’altro tema ricorrente è quello della disparità salariale, più spesso indicata come gender pay gap, cioè il differenziale retributivo tra uomini e donne a parità di ruolo e di mansione. Secondo Almalaurea, in Italia il differenziale retributivo a favore degli uomini è presente in tutti i settori di impiego e a tutti i livelli di carriera.

Nonostante i passi avanti compiuti negli ultimi anni a favore dell’integrazione delle donne, secondo WTW e WEF le migliori performance negli studi delle laureate rispetto ai laureati non arginano il divario a favore degli uomini su esiti occupazionali e retribuzione.

Carriera interrotta o rimandata

Entrare nel mercato del lavoro per le donne è più complicato rispetto agli uomini. Che questo derivi da fattori personali o strutturali, il risultato non cambia: nonostante percorsi di formazione sempre più simili, la proporzione della partecipazione nel mondo del lavoro non è la stessa del mondo dell’istruzione.

Come avevamo raccontato qui, in Italia il tasso di occupazione a 5 anni dalla laurea registra un divario a favore degli uomini: tra coloro che hanno conseguito una laurea triennale, infatti, il tasso di occupazione è pari all’86% per le donne e al 92,4% per gli uomini; mentre per le laureate e i laureati di secondo livello (laurea magistrale o equivalenti) è rispettivamente pari a 85,2% e 91,2%.

Le conseguenze sulle pensioni

Le cause illustrate – ritardare o interrompere la carriera lavorativa, svolgere un impiego part-time e subire una diffusa disparità salariale – comportano un gap significativo nell’accumulo di ricchezza nel corso della vita e, di conseguenza, anche nell’età della pensione. Se le donne impiegano più tempo per raggiungere una posizione lavorativa pari a quella di un uomo – posizione che, in ogni caso, sarà retribuita di meno – accumuleranno la stessa ricchezza pensionistica in un lasso di tempo maggiore.

A peggiorare il quadro contribuisce il fatto che, a causa di radicati stereotipi di genere e disparità nei percorsi formativi ed educativi, le donne siano meno consapevoli degli uomini in materia di gestione finanziaria (ne abbiamo parlato qui). Questa dinamica influenza negativamente innanzitutto la gestione dei soldi nella propria vita, ma anche la presa di consapevolezza della propria posizione di svantaggio.

È fondamentale quindi che le azioni di promozione della parità di genere tengano in considerazione anche i molti aspetti economici della vita delle donne, sia dal punto di vista delle opportunità lavorative che della stabilità finanziaria nel corso di tutta la vita.