Alla luce di un dibattito nel quale la varietà delle posizioni spesso si traduce in un confronto dai toni aspri, come di consueto, si ritiene doveroso formulare una premessa: le nuove pratiche di investimento nel sociale, conosciute anche come impact investing, debbono essere considerate uno dei fenomeni emergenti più interessante degli ultimi anni, tanto in Italia come all’estero. Non si tratta di un assunto di principio, ma è piuttosto una constatazione che muove da un’osservazione puntuale dei movimenti e dei trend evolutivi che abbiamo potuto apprezzare attraverso l’attenzione a una realtà come quella del secondo welfare. Riprova di tale idea è che la finanza sociale (o appunto impact investing) ha trovato un riconoscimento centrale nel Secondo rapporto sul Secondo Welfare in Italia 2015, laddove è stato chiaramente affermato che «il ruolo chiave deve essere giocato dalla cosiddetta finanza sociale», rappresentando quest’ultima uno dei volani per lo sviluppo del secondo welfare (Maino e Ferrera 2015: 14). Proprio l’importanza del tema ha spinto più volte a criticare una certa retorica che vorrebbe considerare l’impact investing come la panacea di ogni male che affligge i sistemi di welfare contemporanei, col rischio di vanificarne il potenziale contributo, inasprendo una resistenza al cambiamento presente a diversi livelli (politico, istituzionale, culturale).

Consapevoli quindi della necessità di un cambiamento occorre dire che esso avviene effettivamente più spesso nelle prassi che non nelle elaborazioni dottrinali. In tal senso sembra essenziale guardare al fenomeno dell’impact investing per come emerge nella vita sociale ed economica, senza attardarsi sul fatto che questa o quella iniziativa non sarebbero del tutto corrispondenti con le prime teorizzazioni più pure ed esigenti della nozione di impact investing (ad esempio a proposito di misurazione dell’impatto sociale). Questa è la ragione per la quale si ritiene utile riportare il caso del Project Finance ad Impatto Sociale di UBI Banca, un’ innovazione sviluppata nell’ambito di UBI Comunità, divisione dedicata all’imprenditoria sociale ed in generale al mondo del non profit, attiva dal 2011. Nell’ambito delle attività messe in campo da UBI Comunità, oltre all’esperienza delle obbligazioni solidali Social Bond UBI Comunità (con 72 emissioni), si può richiamare il più recente Fondo Obbligazionario Euro Corporate Etico e la costituzione nello scorso dicembre di una innovativa Sicav (Società di investimento a capitale variabile), denominata UBI SICAV SOCIAL 4 Future. Tali soluzioni di investimento si caratterizzano per l’impegno di UBI Banca e/o della società di gestione di devolvere parte delle commissioni incassate a favore di progetti di elevata valenza sociale.

Ad avviso di chi scrive, ciò che comunque rende particolarmente interessante il caso del Project Finance ad Impatto Sociale di UBI Banca riguarda il fatto che tale schema – confermando una lettura qui già da qualche tempo sostenuta – permette di capire la struttura portante di uno strumento così discusso come quello dei social impact bond. Non solo: il caso del Project Finance ad Impatto Sociale introdotto in Italia da UBI Banca, consente anche di comprendere con una discreta evidenza che il secondo welfare è sempre più oggetto di attenzione da parte del mercato, in specie di quello del credito. E va da se’ che le implicazioni di tale interesse richiedono una chiara comprensione della posta in gioco, una forte responsabilità (e responsabilizzazione) dei soggetti coinvolti, e dunque una governance pubblica ben consapevole dei rischi come delle potenzialità di un siffatto assetto di interessi.

Il caso da conoscere e da cui partire

Il caso che si vuole richiamare, è quello del Project Finance ad Impatto Sociale di UBI Banca, presentato nel mese di novembre dello scorso anno. Lo schema prevede il finanziamento complessivo di circa 8 milioni di euro concesso da UBI Banca a Torino Sociale Cooperativa Sociale Onlus (TSC Onlus) per la riqualificazione di una sua Residenza Sanitaria per gli Anziani e il sostegno del Progetto Alice, quest’ultimo orientato a potenziare l’assistenza agli anziani e a costituire una rete di servizi a favore della comunità locale. L’idea è quindi che l’Istituto Buon Riposo (gestito da TSC Onlus) potrà realizzare da un lato le opere di riqualificazione, di ammodernamento e di ampliamento della capacità recettiva di cui necessita grazie alla operazione finanziaria strutturata dalla banca, dall’altro sviluppare nel tempo, mediante il Progetto Alice, una serie di nuovi servizi di natura sanitaria e assistenziale, anche a domicilio, a favore della cittadinanza, integrando e ampliando le risorse messe a disposizione dal Comune di Torino.

La struttura dell’operazione consiste in quattro linee di finanziamento: la prima, Linea Senior, è destinata a coprire i costi di ristrutturazione e riqualificazione della RSA al fine di ampliarne la capacità recettiva, per un importo di circa 6 milioni di euro; la seconda, Linea Working Capital, allo scopo di contribuire alla gestione del capitale circolante, per circa un milione di euro; la terza, Linea IVA, di circa 500 mila euro per far fronte al fabbisogno IVA generato dai lavori di ammodernamento; la quarta, Linea Derivato di circa 500 mila euro a copertura del rischio di variazione del tasso di interesse.

Si tratta dunque dell’applicazione della tecnica del project finance in un ambito nuovo, dove l’operatore è un soggetto non profit, che tuttavia conta su un flusso di cassa generato dall’erogazione dei servizi assistenziali (rimborsati dal sistema sanitario regionale). Nello schema è prevista anche la possibilità di una diminuzione (0,25%) dello spread applicato dalla banca per tutto il periodo del finanziamento (16 anni) nel caso in cui alcuni obiettivi sociali prestabiliti siano raggiunti (mantenimento o incremento dei posti letto da parte dell’Istituto Buon Riposo e erogazione, da parte del Progetto Alice, di servizi assistenziali domiciliari per un numero prefissato di ore).

Nello schema sono poi inseriti ulteriori “premi” che la banca riconoscerà al Progetto Alice sulla base del raggiungimento dei risultati sociali fissati. L’idea è che attraverso un’operazione di questo tipo sarà garantito anche il sostegno finanziario, per l’avvio iniziale e poi in forma continuativa, a favore del Progetto Alice che, secondo quanto emerge dai dati disponibili, «in quanto start up, avrebbe incontrato difficoltà nell’accesso a canali di finanziamento diretto».

In sintesi, UBI Banca ritiene che attraverso il disegno di questo schema di intervento, che comunque rispetta i criteri di bancabilità dell’istituto, potrà «contribuire allo sviluppo sul territorio di forme di imprenditoria sociale in grado di garantire innovazione sociale ossia risposte efficienti ai bisogni, anche emergenti, e di fungere da “motore” di sviluppo sociale ed economico, in un contesto di crisi degli attuali sistemi economico e di welfare». In altri termini, come ha rilevato Rossella Leidi, Chief Business Officer di UBI Banca, «l’intervento rappresenta una prima operazione, unica nel suo genere, non solo per la struttura finanziaria dell’operazione ma anche e soprattutto per una nuova modalità di collaborazione che prevede il coinvolgimento congiunto sempre più imprescindibile della componente pubblica (Comune di Torino), privata (intermediario bancario come UBI Banca) e del privato sociale (TSC Onlus) per sviluppare forme di innovazione sociale in un contesto di calo strutturale delle risorse pubbliche destinate ai servizi di welfare».

Social impact bond: problemi di definizione e centralità del risparmio

Come ricordato anche nel capitolo del Secondo rapporto sul Secondo Welfare in Italia 2015, dedicato ai social impact bond, nel quadro delle esperienze afferenti al fenomeno del secondo welfare, tra le varie esistenti ne è recentemente emersa una nuova tipologia, particolarmente interessante tanto per alcune sue peculiarità rispetto agli schemi di public-private partnership già conosciuti, quanto per gli entusiasmi che sembra aver suscitato tra gli osservatori, anche istituzionali. Lo schema di un social impact bond può essere considerato parte di quelle forme contrattuali complesse, in cui più attori sviluppano una partnership che regolamenta per ciascuno i diversi compiti e i differenti rischi.

In estrema sintesi un social impact bond potrebbe essere definito come un accordo che ha quale proprio perno la pubblica amministrazione, disposta a condividere con gli investitori i risparmi ottenuti grazie al miglioramento di determinati outcome sociali. In altri termini ancora si può quindi dire che un social impact bond è un contratto con l’amministrazione pubblica, in cui quest’ultima si impegna ad effettuare un pagamento a fronte di un miglioramento dei risultati sociali tale da generare una riduzione dei costi complessivi della amministrazione pubblica medesima. Se l’obiettivo è raggiunto, dunque alcuni risparmi futuri vengono generati, gli investitori ricevono il rimborso del capitale iniziale più un ritorno finanziario. Il ritorno è chiaramente commisurato al grado dei miglioramenti ottenuti, ossia dei risparmi generati per le casse del settore pubblico (Barclay & Simons 2013).

In sintesi dunque lo schema di un SIB mira ad assegnare nella fase di avvio dell’intervento gli oneri economici ai privati, riconoscendo a fronte di tale impegno un ritorno proporzionato ai miglioramenti effettivamente raggiunti rispetto ad un determinato problema sociale che costituirebbe per i bilanci pubblici un costo futuro (e talvolta crescente). Ciò che qui è sufficiente ribadire è che i social impact bond sembrano superare l’assetto organizzativo ormai tradizionale del welfare mix, secondo il quale i sistemi ibridi di welfare vedevano – e in vero tuttora vedono – una netta separazione tra le funzioni di finanziamento, in capo al pubblico e le funzioni di erogazione, in capo ai privati o al terzo settore. La possibilità di superare questa rigida separazione è chiaramente determinata da aspetti culturali, politici e istituzionali, ma in ultima istanza, quindi tecnicamente, si regge sui risparmi che la partnership sarebbe in grado di generare. Questo è il motivo di alcune perplessità generali e dell’idea per cui i social impact bond sarebbero destinati a giocare un ruolo residuale: la ricerca di risparmi si è spesso tradotta in tagli dei finanziamenti pubblici e inoltre i risparmi possono essere realizzati fino ad un certo punto, spingendosi oltre il quale si giungerebbe inevitabilmente ad uno ”smantellamento” del servizio stesso.

Verso la comprensione della vera natura dei social impact bond

Ciò che più volte si è sostenuto ed ora appare confermato con chiarezza dal caso del Project Finance ad Impatto Sociale di UBI Banca riguarda il fatto che il ”risparmio generato”, in realtà, non costituisce necessariamente un elemento caratterizzante la natura di un social impact bond, nel senso che in una prospettiva un po’ più tecnica, il termine ”risparmio” non ha un particolare significato. Il ”risparmio”, nel gergo finanziario, è una mancata uscita di cassa e quindi rappresenta piuttosto una variazione del flusso di cassa. Allora – anche sul piano teorico – è possibile sostenere che la natura di un social impact bond abbia a che fare con un tipo di operazione per certi versi già noto: la nozione più comune di finanza strutturata consente di assumere tale concetto, peraltro vasto e differenziato al suo interno, come genere rispetto al quale i social impact bond, molto simili ad operazioni complesse di project finance, costituirebbero una specie (Pasi 2014).

Infatti, e al netto di elementi legati alla misurazione degli outcome, è possibile argomentare tale affermazione nel senso che il modello base di un social impact bond anche se presenta caratteristiche innovative di fatto recupera e ricollega in modi nuovi meccanismi e schemi contrattuali tradizionalmente impiegati in altre aree d’azione (Pasi, 2014). In questo senso, per comprendere i social impact bond o strutture ad essi analoghe, è essenziale guardare al mondo della finanza di progetto. Come alcuni studiosi hanno sottolineato, «i Governi hanno a lungo usato partenariati pubblico-privato per raccogliere risorse (finanziarie e know-how) dal settore privato allo scopo di convogliarle in progetti infrastrutturali su larga scala. I partenariati pubblico-privato possono essere utilizzati anche per affrontare problemi connessi allo sviluppo» (Burand 2013: 449). Le analogie tra i social impact bond e la finanza di progetto suggeriscono quindi che tra queste due forme può esistere un rapporto di genere e specie. In effetti, in termini di definizione, di ruoli interpretati dai soggetti coinvolti e di processi di attuazione vi sono importanti sovrapposizioni tra i social impact bond e il project financing: infatti il fenomeno delle public-private partnership, di cui i social impact bond sono chiara espressione, era nato come evoluzione verso una più adeguata gestione del rischio all’interno del mondo della finanza di progetto, al fine di espandere i suoi confini verso nuovi asset class (Pinto 2013).

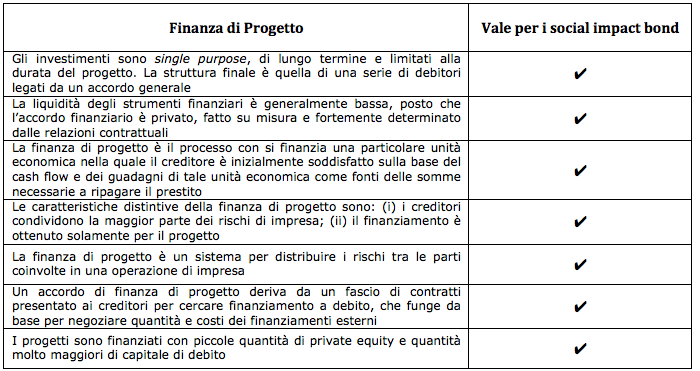

Per dare un maggior fondamento all’analogia di cui sopra, tra gli elementi che accomunano il project financing e i social impact bond potrebbe essere utile segnalare almeno alcuni profili relativi alla loro definizione e concettualizzazione. Il project financing può essere definito in vari modi, ma in termini generali si può dire che si tratta di un «finanziamento strutturato di una unità economica specifica che gli sponsor creano per mezzo di capitale societario, e nel quale il finanziatore considera i flussi di cassa come la fonte di rimborso, mentre gli asset del progetto rappresentano solo collaterale» (Gatti 2005: 38). Se si considera il risparmio, o una parte dei risparmi, che un fornitore di servizi sociali è in grado di generare per il bilancio del settore pubblico, determinato quest’ultimo a condividerlo con il fornitore, come flusso di cassa allora è ragionevole ritenere che la definizione di project finance non è così incoerente rispetto a quella di social impact bond. Tale lettura sarebbe a fortiori confermata laddove non si trattasse di un flusso di cassa derivante dalla riduzione delle uscite, bensì dall’aumento delle entrate, come nel caso del Project Finance ad Impatto Sociale di UBI Banca. L’idea qui esposta è richiamata in modo più analitico mediante la tabella 1 qui di seguito riportata.

Tab.1. Applicabilità del concetto di finanza di progetto ai social impact bond (clicca per ingrandire) Fonte: elaborazione dell’autore

Fonte: elaborazione dell’autore

Conclusione

Una transazione di project financing, come d’altra parte un’operazione realizzata secondo lo schema dei social impact bond, può quindi essere considerata come un nesso di contratti tra i giocatori coinvolti nella trattativa: «questo nesso di contratti […] ha lo scopo di garantire il rimborso dei prestiti quando il progetto è solvibile e la recuperabilità del prestito quando invece il progetto è in default» (Esty & Megginson 2003: 40). Secondo un approccio libero da eccessive rigidità definitorie, si può dire che il Project Finance ad Impatto Sociale di UBI Banca consente alla discussione intorno ai social impact bond di svolgersi con maggiore chiarezza e precisione: ogni contesto sociale, economico ed istituzionale porta con se’ le proprie barriere, tuttavia la capacità di interpretare e modificare, anche con aggiustamenti graduali, nuove iniziative funzionanti in altri contesti, sebbene possa non prestarsi a forme ”visionare” di narrazione, rappresenta un contributo importante allo sviluppo di quelle pratiche attraverso cui l’innovazione sociale prende effettiva forma. Pertanto, se da un lato l’iniziativa di UBI Banca permette di approfondire la riflessione circa la natura dei social impact bond quali strumenti particolarmente vicini alle operazioni di project financing da tempo utilizzate in altri ambiti (infrastrutture, trasporti, ecc.), dall’altro mette in luce un ulteriore e forse ancor più importante dato, ossia una crescente attenzione del mondo del credito a quello che potrebbe dirsi il ”mercato del secondo welfare”.

Riferimenti

Pinto J.M. (2013). What is Project Finance? (Working Paper 12/2013). Lisbon: School of Economics and Management, Catholic University of Portugal.

Esty B., & Megginson M. (2003). Creditor rights, enforcement, and debt ownership structure: Evidence from the global syndicated loan market. Journal of Financial and Quantitative Analysis, Vol. 38, No. 1, pp. 37-59.

Gatti S. (2005). Project Finance. In Stefano Caselli and Stefano Gatti (Eds.), Structured finance: Techniques, products and market, (pp. 37-93). Berlin: Springer.

Burand D. (2013). Globalizing social finance: How social impact bonds and social impact performance guarantees can scale development. NYU Journal of Law & Business 9 (2): 447-502.

Barclay L. and Symons T. (2013), A Technical Guide to Developing Social Impact Bonds, London, Social Finance.

Pasi G. (2014), Challenges for European Welfare Systems. A Research Agenda on Social Impact Bonds, in Review of Applied Socio-Economic Research, Vol. 8 (2), p. 141-151.