Lo scorso 18 giugno è stata presentata l’edizione 2012 dell’Indagine sul Risparmio e sulle scelte finanziarie degli italiani. La ricerca, a cura di Giuseppe Russo e realizzata grazie alla collaborazione tra Intesa Sanpaolo e il Centro Einaudi di Torino, utilizza i risultati di un sondaggio Doxa su 1.053 famiglie e su 402 "baby boomers" completato tra il 30 gennaio e il 24 febbraio 2012. Si avvale inoltre dei dati emersi dall’edizione 2011, anch’essa sostenuta da Intesa Sanpaolo e Centro Einaudi, e delle serie storiche ormai quasi trentennali derivanti dal Rapporto sul risparmio e sui risparmiatori in Italia realizzato – dal 1984 al 2009 – dal Centro Einaudi in collaborazione con BNL-Gruppo BNP Paribas.

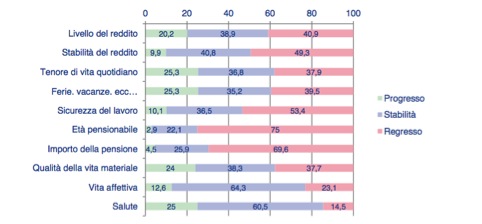

Mentre l’edizione 2011 aveva affrontato come tema monografico la condizione dei giovani e la loro propensione al risparmio, l’Indagine 2012 fornisce un approfondimento sui così detti “baby boomers”, i cittadini nati tra il 1951 e il 1976, dedicando loro un campionamento aggiuntivo e alcune domande specifiche. Questo segmento della popolazione, da sempre considerato "senza pensieri" e più propenso al consumo che al risparmio rispetto alle generazioni precedenti, si trova oggi a sostenere il peso crescente della pressione fiscale e a subire in prima linea le conseguenze della riforma del sistema previdenziale. Nonostante il quadro economico dei “boomie” sia sostanzialmente solido, gli intervistati giudicano la propria situazione peggiore di quella dei genitori rispetto a reddito disponibile, stile e qualità della vita, sicurezza del lavoro e pensioni (figura 1). E’ chiaro però che queste valutazioni sono influenzate dalla percezione dell’attuale crisi economica, e sono rese in maniera più netta perché riferite non solo strettamente al presente ma anche proiettate sul prossimo futuro.

Figura 1. I boomie a confronto con la generazione dei genitori (progresso, regresso o stabilità dichiarata su una serie di aspetti; percentuali sul totale degli intervistati)

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2012, p. 92.

Come scrive Gregorio De Felice, chief economist di Intesa Sanpaolo, nella presentazione del rapporto, i dati 2012 mostrano il peggioramento delle condizioni reddituali, con il 12,5% degli intervistati che non riesce a far fronte alle necessità della vita quotidiana. A questo si accompagna poi la valutazione negativa sul futuro, dovuta all’abbassarsi delle attese circa la pensione: il 21% crede che non disporrà di un reddito sufficiente una volta raggiunti i 65-70 anni, rispetto al 19% del 2009 e 2010. In linea con la percezione negativa del reddito sono anche le difficoltà sul fronte del risparmio, che riflettono la crescente difficoltà delle famiglie a guardare con fiducia al futuro.

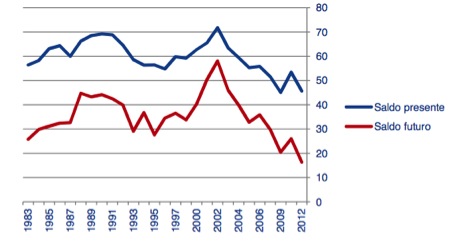

La figura 2 mostra, attraverso il saldo ottenuto sottraendo la percentuale di risparmiatori che giudicano insufficiente il proprio reddito dalla percentuale che lo giudica invece sufficiente, come negli anni si sia verificato un decremento del giudizio di sufficienza sul reddito. Percezione ancor più preoccupante se riferita al momento della pensione.

Figura 2. Saldi tra le percentuali di intervistati che dichiarano il proprio reddito sufficiente e insufficiente rispetto al presente e rispetto al momento della pensione

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2012, p. 12.

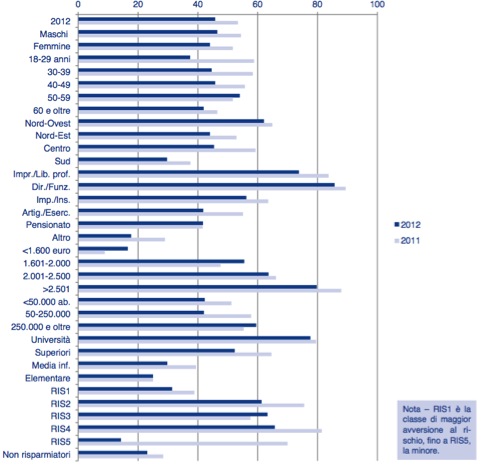

Interessante poi constatare quali siano le categorie di cittadini più colpite dal “double dip”, cioè la “ricaduta” della crisi. Il double dip – fenomeno per il quale la crisi, una volta toccato il fondo, non ha un effetto d’elastico sufficiente a riportare produzione, redditi e domanda a un livello tale da far ripartire un processo endogeno e autonomo di crescita – in Italia aumenta la frammentazione dei diritti, allargando quel divario tra “outsider” e “insider” che costituisce da tempo uno dei maggiori problemi del nostro paese. Il double dip colpisce infatti più drammaticamente i giovani che gli anziani, le categorie di lavoro autonomo esposte alla concorrenza rispetto alle libere professioni, e i titolari di contratti flessibili rispetto a coloro che hanno un rapporto di lavoro stabile. La figura 3 identifica le categorie il cui saldo è più basso e diminuito rispetto al 2011: le donne, i ventenni e i trentenni, le persone con titolo di studio inferiore e gli abitanti del Sud. I dati evidenziano inoltre che, con la riforma che ha toccato prevalentemente le pensioni future, gli attuali pensionati hanno subito rispetto al 2011 solo variazioni minime.

“Sono numeri che –scrive Giuseppe Russo nel capitolo 1- al di là di un giudizio sulla sostanza delle liberalizzazioni e della riforma del mercato del lavoro appena avviate, ne confermano tuttavia l’opportunità, perché in assenza di riforme e in caso di perdurante crisi i divari sarebbero probabilmente destinati ad allargarsi ancora”.

Figura 3. Le categorie di risparmiatori colpite dal double dip. Saldi tra le percentuali di giudizi di sufficienza e insufficienza delle entrate

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2012, p. 13.

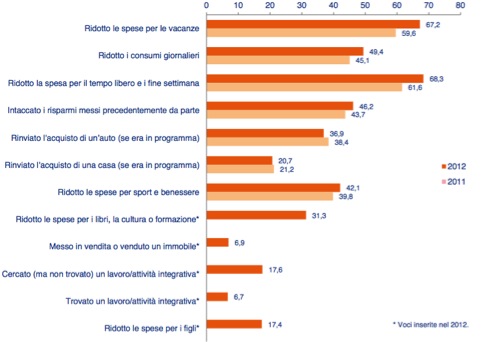

Come rileva la figura 4, la crisi economica costringe gli italiani non soltanto a intaccare i propri risparmi, ma anche ad apportare pesanti tagli ai consumi e alle spese quotidiane fino ad arrivare, nel 6,9% dei casi (percentuale che sale all’8,3 tra i cinquantenni e al 9,3 fra i sessantenni) a vendere un immobile.

Figura 4. L’impatto della crisi sulla vita quotidiana, il patrimonio e la vita delle persone. Percentuali degli intervistati che, come conseguenza della crisi economica, hanno:

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2012, p. 19.

Il 6,7% degli intervistati ha reagito alla crisi cercando un reddito integrativo: il dato denuncia da un lato l’abbassarsi della qualità della vita, che rende necessario il ricorso a entrate aggiuntive, ma dall’altro segnala l’accentuarsi della mobilità in termini di ricollocamento delle risorse all’interno del mercato del lavoro. Purtroppo però, a fronte di quel 6,7% che ha trovato lavoro, un altro 17,6% – percentuale sale al 22-23% tra i trentenni e i quarantenni – l’ha cercato senza successo. Nel 2012, gli intervistati che pensano che risparmiare sia indispensabile o molto utile sono “scivolati” di quasi dieci punti rispetto all’anno precedente, dal 71,1% al 61,5. Questo perché la maggioranza considera il risparmio un lusso non sempre possibile, e in ogni caso impraticabile quando si fatica ad arrivare a fine mese. Una condizione esemplificata dal fatto che circa una famiglia su cinque ha abbandonato il sogno di una nuova abitazione.

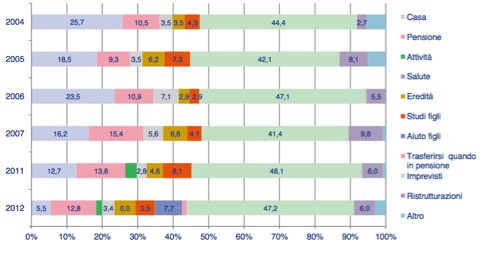

La figura 5 delinea l’evoluzione nel tempo delle motivazioni del risparmio. Aumenta sempre di più la volontà di aiutare i figli – declinata in motivo ereditario, sostegno allo studio, e aiuto generico ai figli – che anticipa il trasferimento generazionale della ricchezza che in passato avveniva per lo più con la morte dei genitori, mentre rimangono consistenti l’integrazione alla pensione e il risparmio per la casa. Questo l’identikit di chi può permettersi di risparmiare: dirigente, funzionario o imprenditore, generalmente laureato, trentenne o quarantenne, che risiede in un piccolo centro.

Figura 5. Le motivazioni del risparmio. Percentuali degli intervistati per motivo principale del risparmio

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2012, p. 23.

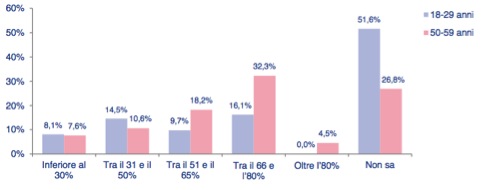

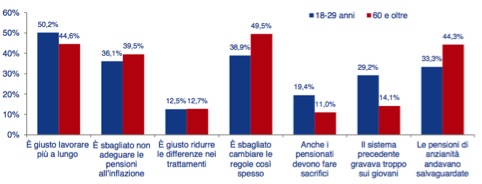

E cosa pensano gli italiani della loro pensione? Come si evince dalla figura 6, i giovani sono più consapevoli degli anziani circa il probabile ammontare delle pensioni: solo il 16,1%, contro il 32,3% dei over 50, crede che riceverà una pensione tra il 66 e l’80% del proprio reddito. Nonostante ben il 51,6% non sia informato o sia disinteressato rispetto all’ammontare della pensione, i giovani sono consapevoli degli squilibri intergenerazionali. Il 29,2% ritiene corretta la riforma del sistema pensionistico, che gravava troppo su di loro, opinione che fra gli ultrasessantenni si riduce al 14,1% (figura 7).

Figura 6. Giovani e anziani, cambia il valore atteso della pensione in percentuale del reddito (percentuali sui soli intervistati che lavorano; confronto per fasce d’età)

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2012, p. 39.

Figura 7. Giovani e anziani a confronto nel giudizio sulla riforma (risposte multiple; percentuali per fasce d’età 18-29 anni e 60 e oltre)

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2012, p. 47.

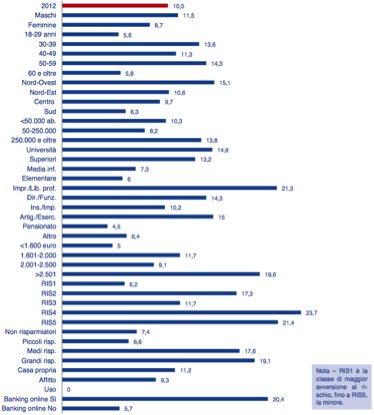

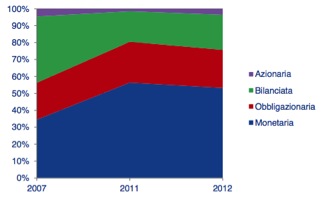

Sebbene le recenti riforme abbiano inciso profondamente sulla generosità del sistema pensionistico e nonostante l’introduzione di incentivi per lo sviluppo della previdenza complementare – osserva Gabriele Guggiola nel secondo capitolo – la partecipazione agli schemi integrativi è ancora piuttosto bassa. Solo il 10,5% degli intervistati dichiara di aver sottoscritto un fondo pensione. Una percentuale – in lieve diminuzione rispetto al 12,6% rilevato dall’Indagine sul Risparmio 2011 – che cresce all’aumentare del livello di istruzione, raggiungendo il 14,9% tra i laureati a fronte del 6% tra chi possiede la licenza elementare (figura 8). Come evidenzia la figura 9, gli aderenti tendono a prediligere soluzioni prudenti: il 53,2% sceglie la gestione monetaria – in aumento rispetto al 34,5% del 2007 – cui si aggiunge il 22,5% che opta per la gestione obbligazionaria. Non sono però identificate tendenze omogenee rispetto alle diverse fasce di età e reddito, offrendo una visione dell’attitudine al rischio come condizione individuale anziché, come suggerirebbe la teoria, prospettiva variabile sull’arco del ciclo vitale.

Figura 8. Percentuali di sottoscrittori di un fondo pensione, negoziale o aperto

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2012, p. 40.

Figura 9. La gestione finanziaria prescelta per il fondo pensione

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2012, p. 43.

Riferimenti

L’indagine sul risparmio, la sintesi della ricerca e altre figure interessanti sono scaricabili dal sito del Centro Einaudi di Torino

Sempre sul sito del Centro Einaudi sono disponibili le passate edizioni del rapporto

Risparmio ai minimi: mai così scarso dall’inizio della crisi

La Repubblica, 19 giugno 2012